Analisi azionario

A colpo d'occhio

- I mercati azionari rimangono dominati da azioni growth statunitensi e aziende legate all’AI. Tuttavia, la continua volatilità, i tassi di interesse costantemente più alti e i dividendi globali record sostengono l'ampliamento dei fattori che determinano i rendimenti azionari.

- Dal 2000, più della metà dei guadagni azionari in molti mercati proviene dal reinvestimento dei dividendi, quindi il concetto di compounding ha portato a un persistente divario tra indici di prezzo e rendimento totale.

- I flussi di dividendi sono generalmente meno volatili rispetto agli utili, rendendoli un ancoraggio relativo per i rendimenti totali quando gli utili sono sotto pressione ciclica, a condizione che la resilienza dei flussi di cassa e bilanci solidi permettano l'implementazione di politiche di pagamento.

- Come fattore sistematico, il rendimento da dividendo ha generato anche un alpha positivo in tutti i principali contesti macroeconomici dal 2005. Ha avuto particolare successo nei rimbalzi e nei periodi di alta inflazione e tassi di interesse, mostrando solo una correlazione moderata con le tradizionali esposizioni alla valutazione.

- Il bacino globale di opportunità di reddito è intrinsecamente vario. Copre l'Europa e la sua profonda cultura dei dividendi, l'Asia, dove i sistemi di remunerazione degli azionisti stanno migliorando, l'America Latina, dove i rendimenti sono generalmente più alti, e le azioni di crescita statunitensi, che ora combinano una generazione di liquidità sostenibile con politiche di distribuzione rigorose.

- Date queste caratteristiche, è possibile combinare società di alta qualità che pagano dividendi, azioni di crescita a lungo termine e beneficiari dell'IA per aumentare la resilienza del portafoglio, ridurre il rischio di concentrazione su un unico tema e reintrodurre deliberatamente il reddito come motore di performance a sé stante.

Espandere i portafogli ai dividendi

Nell'ultimo decennio, il ciclo del mercato azionario è stato guidato da azioni di crescita statunitensi, in particolare quelle del settore tecnologico, che hanno relegato i dividendi sullo sfondo.

Dal 2015, gli investitori si sono concentrati sulla crescita degli utili e sull'aumento dei multipli per un gruppo selezionato di leader, mentre il reddito non ha mai smesso di essere un forte contributo ai rendimenti totali in background. Oggi è difficile chiudere gli occhi a questo contributo.

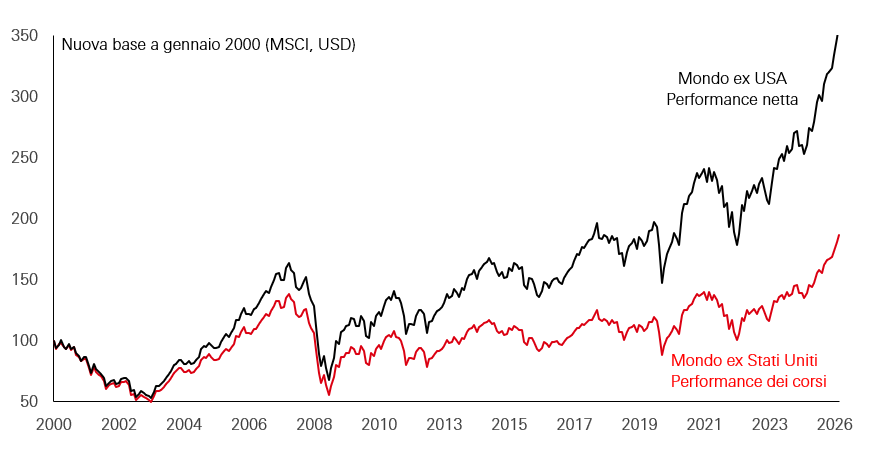

Allo stesso tempo, il contributo dei dividendi ai rendimenti totali è spesso sottovalutato. Dal 2000, più della metà dei guadagni cumulativi in molti mercati azionari proviene da dividendi, se consideriamo i reinvestimenti e le ritenute d'acto. Il grande divario tra gli indici dei prezzi e gli indici di rendimento netto totale testimonia il potere della capitalizzazione del reddito reinvestito su orizzonti di lungo termine.

Esempio 1: MSCI World Index escludendo l'indice dei prezzi USA rispetto al rendimento netto

Le prestazioni passate non sono un indicatore affidabile delle prestazioni future.

Fonte: HSBC AM, Refinitiv, Datastream, MSCI. Dati a fine marzo 2026.

La rilevanza dei dividendi non è solo storica. I dividendi globali hanno raggiunto un record di 2,1 trilioni di dollari nel 2025, in aumento del 7% su base annua, trainati da una crescita del 13% in Giappone, seguita da Europa e mercati emergenti. Ma ciò che conta davvero è che questa crescita non è stata alimentata da solo pochi settori. È stato generalizzato a livello geografico e settoriale, il che dimostra che le opportunità di generazione di reddito non sono rare. Era principalmente mascherato dalla predominanza delle prospettive di crescita.

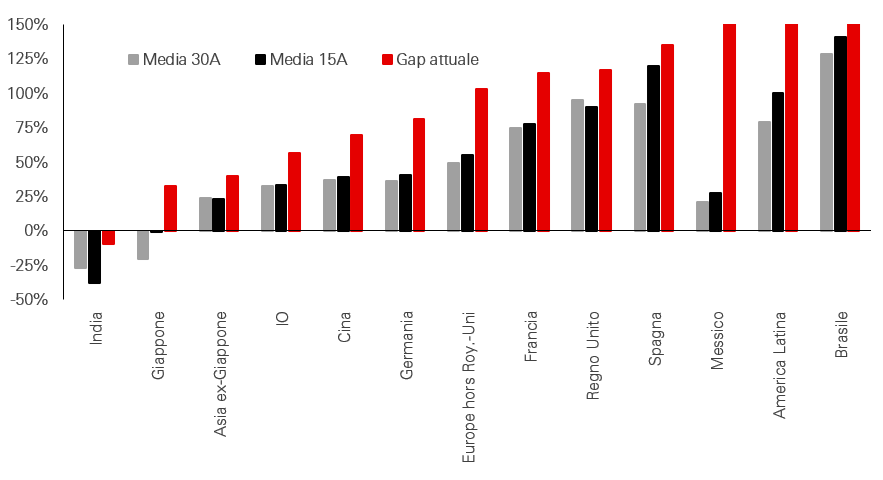

Le differenze di rendimento rafforzano il tema della diversificazione. Mentre il mercato azionario statunitense attualmente genera un rendimento di circa l'1,5%, nel Regno Unito è poco più del 3% e in alcuni paesi dell'America Latina, incluso il Brasile, supera il 4%. Conosciuto per le sue performance deboli, il mercato giapponese sta anche registrando un notevole miglioramento nelle pratiche di distribuzione, che sta colmando il divario con gli Stati Uniti.

Grafico 2: Differenziale di rendimento da dividendo per più regioni rispetto agli Stati Uniti in diversi periodi di tempo (%)

Le prestazioni passate non sono un indicatore affidabile delle prestazioni future.

Fonte: HSBC AM, Refinitiv, Datastream, MSCI. Dati a fine marzo 2026.

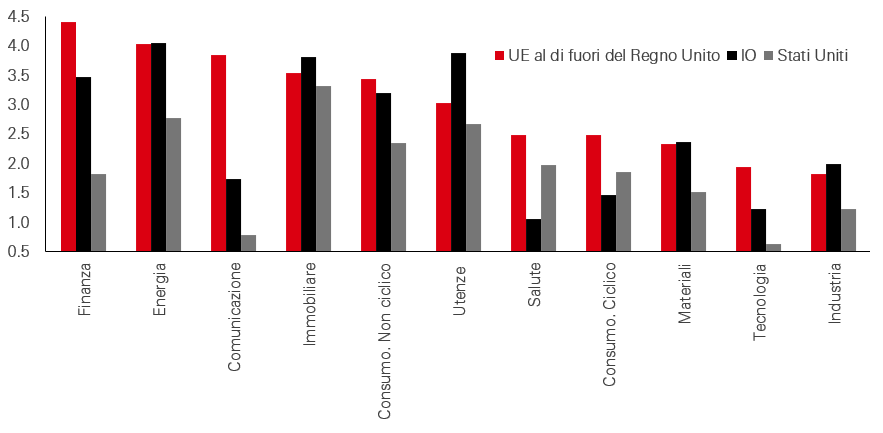

I confronti tra industrie mostrano tendenze simili. I rendimenti nei settori energetico, finanziario e telecomunicazioni sono più alti in Europa rispetto agli Stati Uniti, e i mercati emergenti offrono rendimenti interessanti sia nei settori ciclici che difensivi. Al contrario, i settori della tecnologia, dei servizi di comunicazione e dei servizi finanziari negli Stati Uniti offrono rendimenti inferiori, riflettendo la loro ricerca di scelte di crescita e allocazione del capitale.

Grafico 3: Rendimento da dividendo settoriale tra le regioni (%)

Le prestazioni passate non sono un indicatore affidabile delle prestazioni future.

Fonte: HSBC AM, Refinitiv, Datastream, MSCI. Dati a fine marzo 2026.

Alla fine, gli investitori si trovano di fronte a un ambiente più favorevole rispetto a gran parte dell'ultimo decennio. Sebbene le azioni di crescita dominino ancora, non sono più l'unica leva per l'esposizione ai mercati azionari. Dati dividendi record, rendimenti più attraenti al di fuori degli Stati Uniti e una maggiore volatilità nell'ambiente macroeconomico, l'investimento orientato al reddito è un'estensione naturale del tema dell'"ampliamento".

Dividendi vs. utili: un punto di riferimento relativo

Se i dividendi sono attraenti, è perché sono più stabili degli utili. I team di gestione sono solitamente riluttanti a tagliare i dividendi perché possono essere visti come un segnale negativo e provocare una reazione eccessiva dei prezzi delle azioni. In pratica, le aziende preferiscono ridurre i riacquisti o altri usi discrezionali del denaro prima di toccare i dividendi. Per questo motivo, questi ultimi spesso forniscono un punto di riferimento più stabile per la performance complessiva rispetto ai soli profitti.

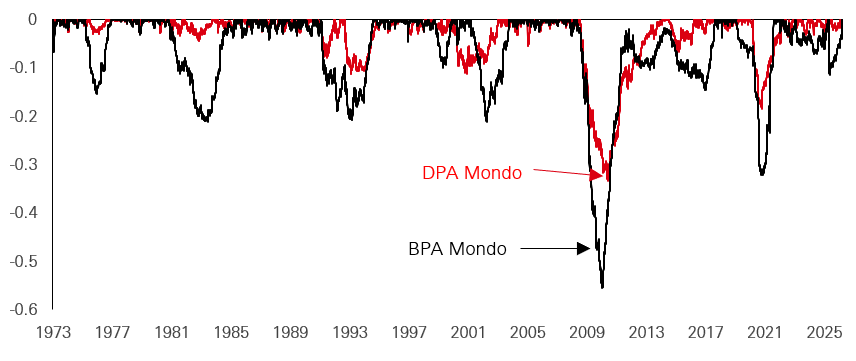

Negli ultimi 20 anni, i dividendi hanno registrato cali di picco molto più moderati rispetto agli utili, tipicamente tra un terzo e un quarto della grandezza del calo dell'EPS indicizzato. Tuttavia, la tendenza non è universale e ci sono chiare eccezioni. Questo vale in particolare per settori altamente ciclici o durante fasi di crisi (in particolare le banche europee durante la crisi finanziaria globale), ma la tendenza rimane chiara nel complesso: i dividendi sono meno esposti al ciclo economico rispetto agli utili.

Figura 4: L'EPS e i diritti di abbonamento preferenziali (negli ultimi 12 mesi) sono diminuiti rispetto al picco degli ultimi 5 anni (%)

Le prestazioni passate non sono un indicatore affidabile delle prestazioni future.

Fonte: HSBC AM, Refinitiv, Datastream, MSCI. Dati a fine marzo 2026.

I dati settoriali offrono diverse ragioni per spiegare. I dividendi energetici sono stati temporaneamente danneggiati dalla pandemia, ma molte aziende integrate hanno successivamente ripulito i loro bilanci, ridotto la spesa in conto capitale e ora sembrano essere più in grado di mantenere le loro distribuzioni rispetto ai cicli precedenti. Le società di investimento immobiliare quotate (REIT), apprezzate per il reddito che offrono, hanno sempre garantito distribuzioni relativamente stabili, nonostante la loro esposizione ai cicli di finanziamento e immobiliare. Al contrario, il settore dei beni discrezionali ha dimostrato che una forma apparente di resilienza può essere fuorviante. Al punto che alcuni segmenti del settore hanno ridotto significativamente i loro dividendi durante la pandemia, nonostante marchi ben noti e margini storicamente elevati.

Ed è qui che entra in gioco l'investimento orientato al reddito, poiché è diverso dal semplice ottenere rendimento. Un alto rapporto di distribuzione o un alto rendimento da dividendo non sono di per sé un segno di qualità. Ciò che conta di più è la visibilità sul flusso di cassa, la solidità del bilancio e la disciplina di allocazione del capitale. Le aziende con flussi di cassa forti e pratiche di reinvestimento prudenti sono più propense a mantenere i loro dividendi, ma anche ad incrementarli nel tempo. Questa distinzione è essenziale. In effetti, le migliori opportunità di reddito non sono offerte dalle aziende più redditizie, ma da quelle le cui distribuzioni sono una componente di una gestione più globale del capitale.

In altre parole, l'importanza dei dividendi non risiede solo nel loro effettivo pagamento, ma anche in ciò che la loro sostenibilità implica per l'attività dell'azienda che li distribuisce. Questo spiega anche perché il rendimento da dividendo diventa più attraente quando viene analizzato non solo in base al valore per azioni, ma anche come fattore gestionale a sé stante nei portafogli.

Il rendimento da dividendo diventa un "fattore" a sé stante

Dal punto di vista quantitativo, il rendimento da dividendo è sempre stato una fonte sorprendentemente resiliente di sovraperformance e uno strumento utile di diversificazione nei portafogli azionari.

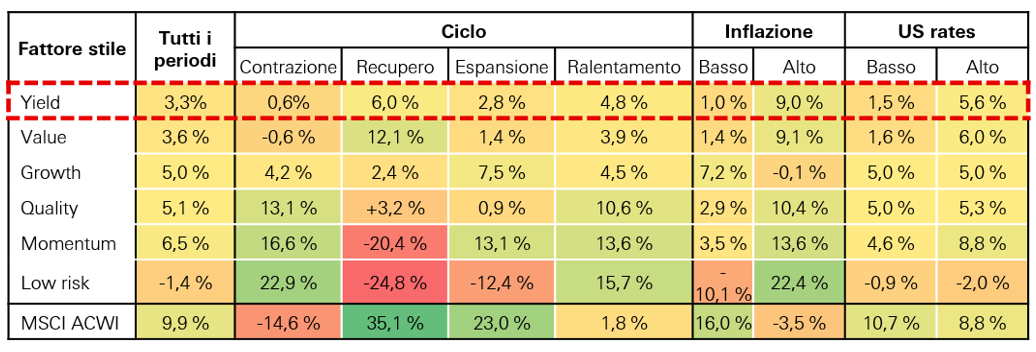

Implementando una semplice esposizione long-short all'MSCI AC World Index dal 2005 (andando long sul quintile di rendimento più alto e short sul quintile a rendimento più basso, usando un approccio a ponderazione uguale), il fattore di rendimento ha generato un alfa annualizzato di poco più del 3%. Anche se questo livello è leggermente inferiore alla sovraperformance complessiva di fattori come momentum, qualità o crescita, ciò che conta di più è la sua coerenza. Il rendimento è stato l'unico fattore importante che ha generato un rendimento medio positivo in tutti gli ambienti macroeconomici.

Grafico 5: Previsione di crescita annuale dell'EPS a medio termine (%)

Fonte: HSBC Asset Management, Bloomberg. Dati da gennaio 2005 a gennaio 2026 per l'universo MSCI ACWI. La performance degli stili di gestione viene calcolata utilizzando un approccio a fattore lungo-corto, pesando in modo uguale i valori dei quintili superiore e inferiore nelle rispettive categorie. L'Indicatore Globale Composito Anticipato dell'OCSE viene utilizzato per definire i cicli: valori <100 e calo = "contrazione", <100 e in aumento = "rimbalzo", >100 e in alto = "espansione", >100 e calo = "rallentamento". Gli ambienti inflazionistici sono definiti come segue: CPI USA anno < 3% = "basso", IPC USA anno > 3% = "massimo". Gli ambienti a reddito fisso sono definiti come segue: rendimento statunitense a 10 anni <3% = "basso", rendimento statunitense a 10 anni >3% = "alto".

Durante l'intero ciclo economico, i rendimenti da dividendo si distinguono soprattutto durante le fasi di rimbalzo, quando le aspettative di crescita aumentano nuovamente e gli investitori riacquistano esposizione a società i cui utili e flussi di cassa erano in eccessivo calo durante il precedente mercato ribassista. Durante i periodi di boom, le aziende che generano liquidità stabile possono comunque partecipare ai mercati in crescita, offrendo al contempo un cuscinetto di ricavi. In una crisi, gli investitori tendono a attribuire un premio più alto ai flussi di cassa visibili e alle politiche di distribuzione ben consolidate.

Le contrazioni dirette tendono a essere le più sfavorevoli, quando aumenta l'avversione al rischio e i mercati privilegiano la liquidità e la percezione della sicurezza del bilancio. Ma anche in questo scenario, il fattore di rendimento ha sempre generato un alfa medio leggermente positivo, il che è piuttosto notevole dato che le esposizioni tradizionali al valore tipicamente comportano perdite molto maggiori. Per questo motivo, il fattore rendimento non dovrebbe essere visto come un'altra versione del fattore di valore. La sua componente di reddito può proteggere i rendimenti, e le aziende ad alto rendimento spesso appartengono a settori più maturi e meno volatili.

Una logica simile si può osservare nei regimi di inflazione e tassi di interesse. La migliore performance del rendimento da dividendo è storicamente avvenuta quando inflazione e tassi sono elevati, quando gli investitori sono meno disposti a pagare per i flussi di cassa futuri e più propensi a concentrarsi sul reddito visibile a breve termine. Nel 2022, quando l'inflazione ha sfiorato la soglia del 9% negli Stati Uniti, il fattore rendimento ha generato un surplus di rendimento superiore al 13%, significativamente superiore a molti altri stili di gestione. In tali contesti, le azioni ad alto rendimento spesso si comportano più come asset a breve durata, poiché una parte significativa della loro performance deriva da dividendi a breve termine piuttosto che da flussi di cassa distanti.

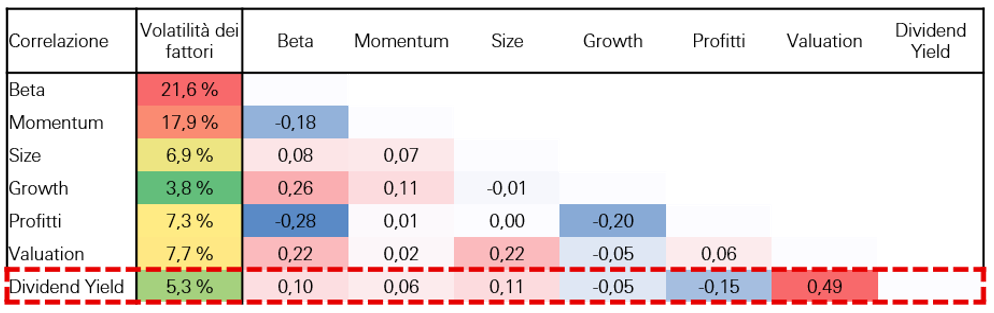

La loro capacità di diversificare merita anche un'attenzione speciale. Il rendimento da dividendo ha pochissima correlazione con beta, momentum, dimensione e crescita, ed è solo moderatamente correlato ai fattori di valutazione. Serve quindi non solo come fonte di prestazioni, ma anche come mezzo per smussare il rischio fattoriale complessivo. Con l'espansione della leadership di mercato e la volatilità dello sfondo macroeconomico, la sua natura difensiva e la capacità di diversificare diventano molto preziose.

Grafico 6: Volatilità e correlazioni tra fattori

Le prestazioni passate non sono un indicatore affidabile delle prestazioni future.

Fonte: HSBC AM, Bloomberg PORT MAC3. Dati a fine marzo 2026.

Prospettive regionali sull'investimento orientato al reddito

In Europa, la cultura del dividendo è da tempo molto più consolidata rispetto agli Stati Uniti. Molte aziende gestiscono chiaramente le distribuzioni come componente essenziale della compensazione degli azionisti. Rispetto agli Stati Uniti, i rendimenti da dividendo sono strutturalmente più alti in gran parte della regione, riflettendo cicli di vita aziendali più maturi e un'attenzione maggiore alla distribuzione in liquidità. Questo profilo è rafforzato dalla composizione del settore, poiché finanziari, energia, servizi pubblici e telecomunicazioni sono fortemente ponderati. Generalmente offrono rendimenti più elevati rispetto ai settori in crescita della tecnologia e dei servizi di comunicazione, che dominano gli indici statunitensi.

Ma in Europa, gli argomenti sul reddito non si limitano ai settori difensivi tradizionali. La regione ospita anche aziende globali competitive nei settori dei consumatori, industriale e sanitario, che generano forti flussi di cassa. Gli investitori beneficiano quindi non solo del rendimento, ma anche della crescita graduale dei dividendi.

Sebbene l'Asia sia ancora troppo spesso vista come una regione in crescita, i dividendi storicamente hanno rappresentato più della metà dei rendimenti totali azionari in molti mercati asiatici. Questo contributo rimane sottovalutato perché gli investitori sono spesso attratti dall'apprezzamento del capitale e dalle prospettive di crescita. In pratica, tuttavia, i bilanci aziendali asiatici sono sostanzialmente solidi, con una generazione di cassa superiore a quella di molti concorrenti dei mercati sviluppati. Questo lascia aperta la strada a dividendi e riacquisti di azioni.

La riforma delle pratiche di governance contribuisce inoltre a sbloccare questo potenziale per la remunerazione degli azionisti. Dalla governance aziendale e dal programma di value-up del Giappone, agli sforzi della Corea per ridurre i tagli di valutazione, fino all'incentivo alle imprese statali cinesi a fornire distribuzioni più elevate, tutte queste riforme indicano un cambiamento graduale ma significativo nel comportamento del rendimento aziendale sul capitale.

Nel complesso, i rendimenti da dividendo restano più bassi negli Stati Uniti, riflettendo un forte pregiudizio a favore dei settori in crescita, ma il bacino di opportunità di reddito è più ampio di quanto si possa pensare. Un numero crescente di aziende, inclusi alcuni segmenti del settore tecnologico, sta ora combinando obiettivi di crescita strutturale con approcci disciplinati al ritorno sul capitale. Il pool globale di opportunità di reddito non è quindi solo un semplice compromesso tra rendimento e crescita: si tratta sempre più di individuare i punti di convergenza tra una forte generazione di liquidità, un'allocazione disciplinata del capitale e la crescita dei dividendi. Le azioni di crescita spesso presentano queste varie caratteristiche.

Il ruolo complementare delle strategie di reddito

Nell'attuale contesto di mercato, diversi fenomeni si combinano: una concentrazione molto elevata in un piccolo numero di azioni statunitensi di crescita e leader dell'IA, dividendi record a livello globale, premi di rendimento attraenti al di fuori degli Stati Uniti, oltre a un regime macroeconomico caratterizzato da tassi più alti, shock puntuali e una maggiore dispersione dei rendimenti tra settori e regioni.

Questa combinazione favorisce naturalmente un approccio più equilibrato. Piuttosto che mettere a confronto gli stili di gestione "reddito" e "crescita", è meglio adottare un approccio che li consideri complementari. Da un lato, ci sono aziende di qualità che "generano liquidità ora", cioè che pagano e aumentano i loro dividendi, che si distinguono per performance sostenibili, bilanci solidi, alto ROIC e un'allocazione prudente del capitale, e che appartengono ai settori finanziario, energetico, utilities, telecomunicazioni e alcuni segmenti del settore tecnologico. Dall'altro, aziende con prospettive promettenti di crescita a lungo termine (inclusi fornitori di infrastrutture AI e leader delle applicazioni) con profili di ricavi in miglioramento o distribuzioni future che appaiono credibili.

Questo approccio consente di esporsi sia all'innovazione sia all'ampliamento della leadership di mercato, senza essere eccessivamente dipendente da un tema, una geografia o un ciclo di valutazione. Rivitalizza anche due tendenze che sono state facilmente dimenticate durante la lunga fase di dominio della crescita: il contributo dei dividendi al rendimento totale e la capacità di flussi di cassa resilienti di migliorare l'equilibrio del portafoglio.

Questo documento non è affatto inteso come una sollecitazione o una raccomandazione per l'acquisto o la vendita di strumenti finanziari in una giuridizione in cui tale offerta non fosse legale.I commenti e le analisi contenuti nel presente documento riflettono l'opinione di HSBC Asset Management sui mercati, in base alle informazioni disponibili il giorno della redazione del documento. Non costituiscono alcun tipo di impegno da parte di HSBC Asset Management . Di conseguenza, HSBC Asset Management non potrà essere ritenuta responsabile per qualsiasi decisione di investimento o disinvestimento presa sulla base del commento e/o delle analisi contenute nel presente documento. Qualsiasi previsione, proiezione o obiettivo ove previsto è puramente indicativo e non garantito in alcun modo.