Opinione sui mercati privati per il 2° trimestre 2025

Istantanea della strategia

Le nostre prospettive chiave per ogni strategia sui mercati privati

Opinioni sulla strategia proposta

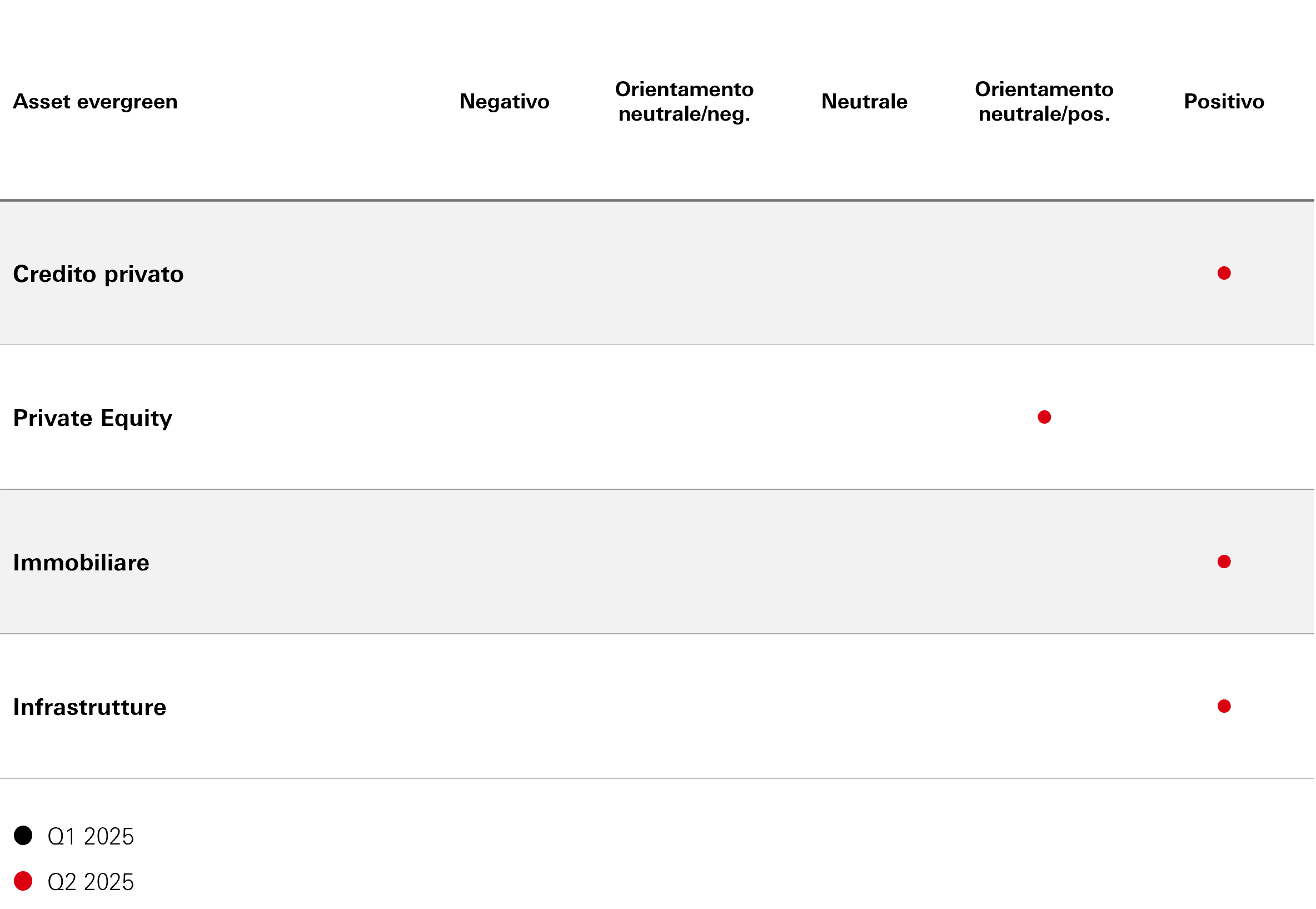

A nostro avviso, il mercato presenta ancora un ampio ventaglio di opportunità per le strategie sui mercati privati. Per quanto riguarda il sotto-settore del Credito privato, confermiamo le prospettive “positive”, sostenute dalla pertinente domanda di rendimenti più elevati e reddito stabile da parte degli investitori.

Manteniamo il nostro orientamento sul Private Equity a “Neutrale/positivo”, nei casi in cui è iniziata l'attesa ripresa dei volumi di transazioni. Data la riduzione dei tassi in vista, ciò dovrebbe costituire un vantaggio per gli sponsor e per i mercati delle fusioni e acquisizioni in generale. L'attività complessiva di fusione e acquisizione dovrebbe inoltre beneficiare della deregolamentazione promessa dai nuovi regimi politici.

Nel settore immobiliare, confermiamo le prospettive “positive” per questa classe di attività, con l'aspettativa di un aumento del valore del capitale nel 2025, sostenuta dal potenziale di crescita dei redditi. Dal cloud computing all'edilizia abitativa per anziani, sono diversi i settori che contribuiscono a queste prospettive favorevoli.

Infine, le prospettive del settore delle infrastrutture continuano a offrire diverse opportunità agli investitori. L'incertezza statunitense apre prospettive di investimento a livello globale, ma soprattutto in Europa. Per questo motivo, rimaniamo ottimisti sull'asset class e manteniamo prospettive “positive”.

Le nostre opinioni sulle asset class

Credito privato

Analisi del 4° trimestre

Nel quarto trimestre del 2024 la dinamica delle operazioni sul credito privato è stata positiva, superando i livelli registrati nel terzo trimestre, e la maggior parte dell'attività è stata sostenuta da rifinanziamenti e finanziamenti aggiuntivi per sostenere la crescita delle società in portafoglio. Anche l'attività di fusione e acquisizione (M&A) ha registrato una modesta ripresa alla fine del 2024, favorita dal miglioramento delle valutazioni azionarie e dal dry power record del private equity, sebbene le M&A sostenute da sponsor siano rimaste al di sotto dei picchi storici.

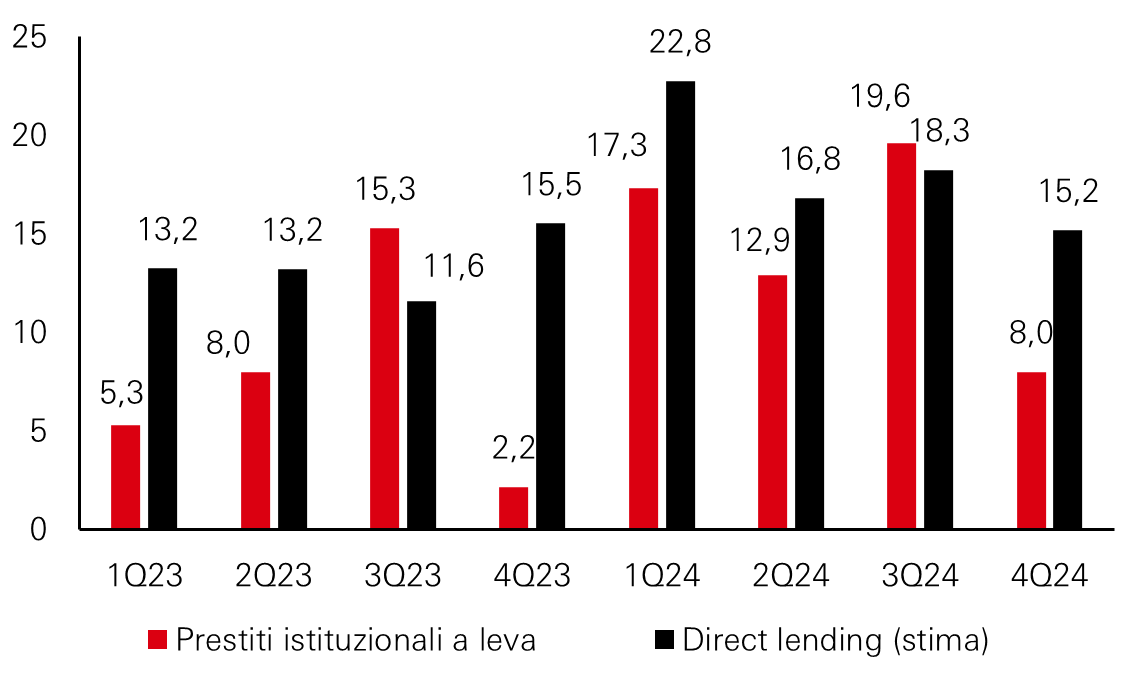

Il direct lending mantiene il primato

Volume dei prestiti di nuova emissione per il finanziamento di LBO (mld di USD)

Fonte: HSBC Alternatives, LCD Pitchbook

Gli spread sono ancora sotto pressione, ma sembrano essersi stabilizzati nel corso del 4° trimestre, dopo un modesto restringimento all'inizio dell'anno. I tassi di base più elevati hanno mantenuto i rendimenti all-in (in USD) a due cifre per molte operazioni di direct lending.

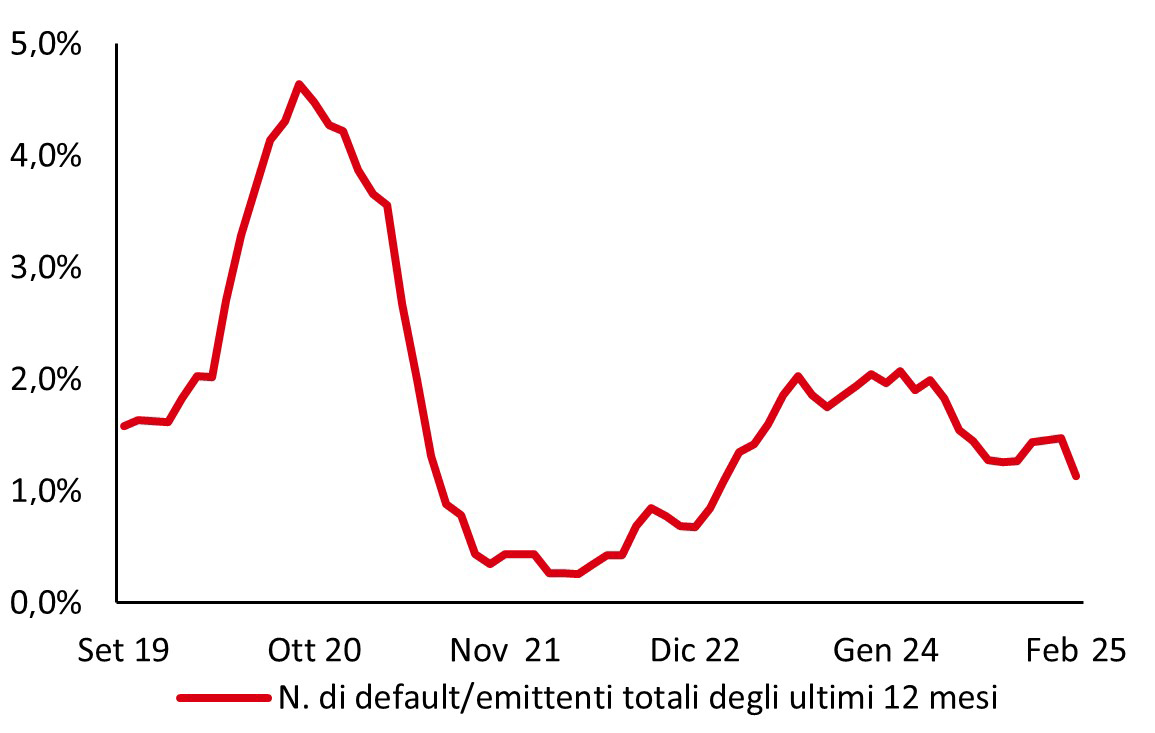

I tassi di insolvenza sono leggermente aumentati rispetto al 3° trimestre, ma rimangono al di sotto delle medie storiche. Molti mutuatari stanno gestendo i tassi elevati attraverso il sostegno degli sponsor, le modifiche dei covenant o soluzioni a breve termine come i “Paid-in-Kind” (PIK) per facilitare la crescita dell'attività sottostante ed evitare le inadempienze tecniche.

Le strutture di rifinanziamento spesso includevano clausole di modifica e proroga o caratteristiche PIK per preservare la liquidità del mutuatario. L'uso degli interessi PIK ha continuato ad aumentare, anche se i mancati pagamenti veri e propri rimangono limitati. Il tasso di insolvenza a 12 mesi per i prestiti a leva ha chiuso il 4° trimestre all'1,5%, in leggero aumento rispetto all'1,3% del 3° trimestre. L'uso dei PIK può segnalare un aumento del rischio di insolvenza, ma se emessi con prudenza nell'ambito di un piano più ampio, i PIK possono far guadagnare tempo a un mutuatario, in modo che possa far crescere il suo business plan scongiurando un'insolvenza immediata. Inoltre, i recenti ricorsi al prolungamento della durata dei prestiti, a modifiche e a debt-to-equity swap sono spesso utilizzati in modo opportunistico dai gestori per concretizzare il potenziale di rialzo e fornire finanziamenti di salvataggio per proteggere modelli di business fondamentalmente solidi che attraversano difficoltà.

I tassi di default restano resilienti

Tassi di insolvenza nell'indice dei prestiti a leva

Fonte: HSBC Alternatives, LCD Pitchbook

Prospettive a 12 mesi

La domanda di credito privato rimane solida, in quanto gli investitori cercano rendimenti più elevati e redditi stabili, anche in un contesto di tassi “più alti più a lungo”. Gli spread si sono leggermente contratti rispetto ai picchi del 2023 a causa della concorrenza tra i prestatori, anche se continuano a offrire un premio rispetto ai mercati pubblici. I tassi di default stanno aumentando gradualmente, ma rimangono a una sola cifra, grazie al continuo sostegno degli sponsor e a strutture disciplinate. Molti sponsor stanno optando per accordi di modifica e proroga o per titoli PIK Toggle per superare l'inasprimento delle condizioni di credito e preservare la liquidità.

Nei prossimi 12 mesi, il mercato dovrebbe registrare solo un modesto aumento delle insolvenze, con tattiche di rifinanziamento proattive che continueranno a mitigare le emissioni di credito. I potenziali tagli dei tassi di interesse alla fine del 2025 potrebbero sostenere i flussi di cassa dei mutuatari, mentre il robusto slancio della raccolta di fondi assicura una fornitura costante di capitale di credito privato. Nel complesso, i gestori esperti con strategie flessibili, un approccio di sottoscrizione prudente e monitoraggio attivo del portafoglio dovrebbero continuare a ottenere interessanti rendimenti corretti per il rischio.

Il reddito da PIK ha continuato ad aumentare

BDC con rating di Fitch – Reddito/Interesse e reddito da dividendi da PIK

Fonte: HSBC Alternatives, Fitch Ratings

Private equity

Analisi del 4° trimestre

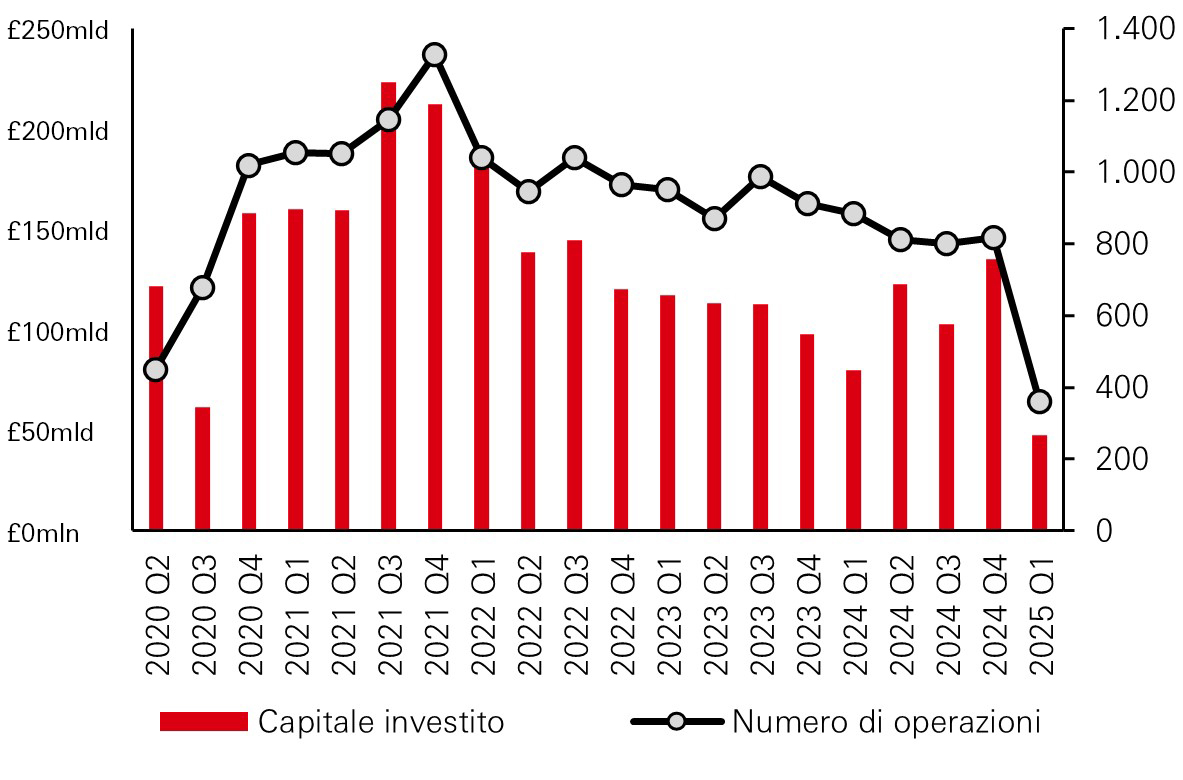

Attualmente stiamo assistendo a una ripresa delle operazioni di private equity. Il miglioramento del sentiment si sta traducendo più direttamente in attività di negoziazione, sinonimo di aumento delle uscite. Le attività di fusione e acquisizione e le IPO sono destinate ad aumentare, sostenute da una diminuzione dei tassi di interesse e della pressione inflazionistica, che favoriscono condizioni più favorevoli. Il capitale investito dal quarto trimestre del 2023 al quarto trimestre del 2024 è aumentato del 25% in termini di valore, grazie al taglio dei tassi di 50 punti base da parte della Fed a settembre 2024 e di 25 punti base sia a novembre che a dicembre 2024.

Gli investimenti di capitale sono aumentati su base annua

Capitale investito (sx), Numero di operazioni (RHS)

Fonte: HSBC Alternatives, Pitchbook

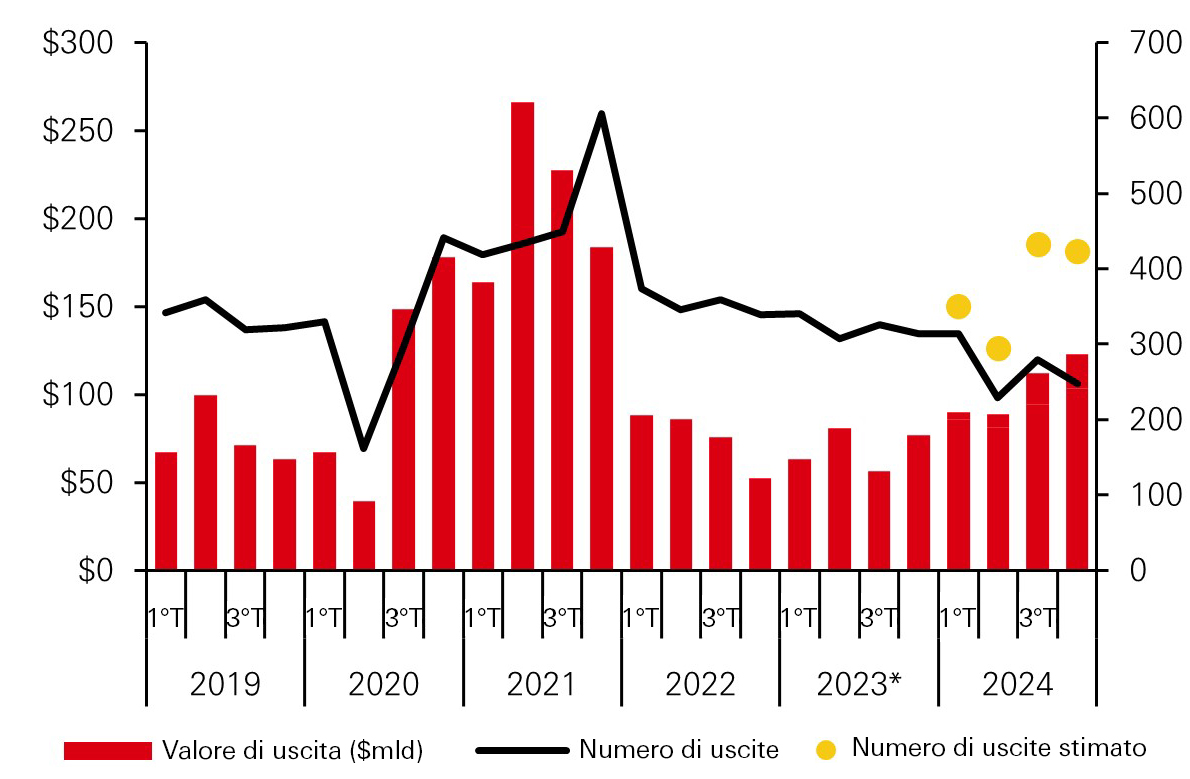

Con una stima di 394 uscite per un totale di 107,1 mld di USD nel terzo trimestre del 2024, l'attività di uscita sembra essere in una curva ascendente verso la ripresa. Sia il numero di uscite che il valore delle uscite hanno registrato una crescita su base trimestrale e un miglioramento maggiore su base annua.

Traiettoria ascendente per l'attività di uscita

Valore delle uscite (sx), Numero di uscite (dx)

Fonte: HSBC Alternatives, Pitchbook

Le distribuzioni hanno superato le richieste di capitale per la prima metà del 2024, che si avvia ad essere il primo anno intero dal 2015 in cui i LP di private equity hanno registrato flussi di cassa netti positivi. Ciò suggerisce che le persistenti richieste di liquidità da parte degli investitori sono state affrontate in modo proattivo dai GP. Questa ripresa è stata alimentata da un ambiente di finanziamento molto più favorevole, il costo del finanziamento di un buyout è diminuito.

Prospettive a 12 mesi

Il taglio dei tassi negli Stati Uniti dovrebbe rappresentare un forte sostegno per gli sponsor e per i mercati delle fusioni e acquisizioni più in generale, favorendo la fiducia nelle condizioni macroeconomiche e nelle valutazioni target.

Attualmente sono in gioco diversi potenziali venti favorevoli e contrari:

Venti favorevoli

- Deregolamentazione delle fusioni e acquisizioni - Prospettiva di deregolamentazione sotto la nuova amministrazione Trump (approccio flessibile ai rimedi antitrust). Le misure di deregolamentazione potrebbero portare a un aumento delle attività di fusione e acquisizione, con conseguente aumento delle uscite

- Scenario con tassi più bassi - Esiste la possibilità che i tassi vengano tagliati nel corso dell'anno. I tassi sono attualmente mantenuti in una fascia obiettivo del 4,25% - 4,50% (situazione che persiste da gennaio 2025)

Venti contrari

- Dazi - Canada e Messico - Il Presidente Trump ha introdotto un dazio del 25% (a partire dal 4 marzo) su una serie di beni importati da questi mercati. Attualmente è stata annunciata una tregua di un mese che ne sospende l'applicazione. Cina - È stato applicato un dazio aggiuntivo del 10% alle merci cinesi (a partire dal 4 febbraio). Dal 4 marzo, la percentuale è salita al 20%. Si prevede che i dazi provocheranno un aumento dei prezzi al consumo negli Stati Uniti. Un'inflazione più elevata potrebbe indurre la Fed a mantenere i tassi più alti più a lungo

- Riduzione delle tasse - Il Presidente Trump ha proposto di ridurre le imposte sul reddito delle prestazioni di previdenza sociale, sulle mance e sugli straordinari. Un contesto di aliquote fiscali più basse potrebbe rivelarsi inflazionistico, disincentivando i tagli dei tassi da parte della Fed

Immobiliare

Analisi del 4° trimestre

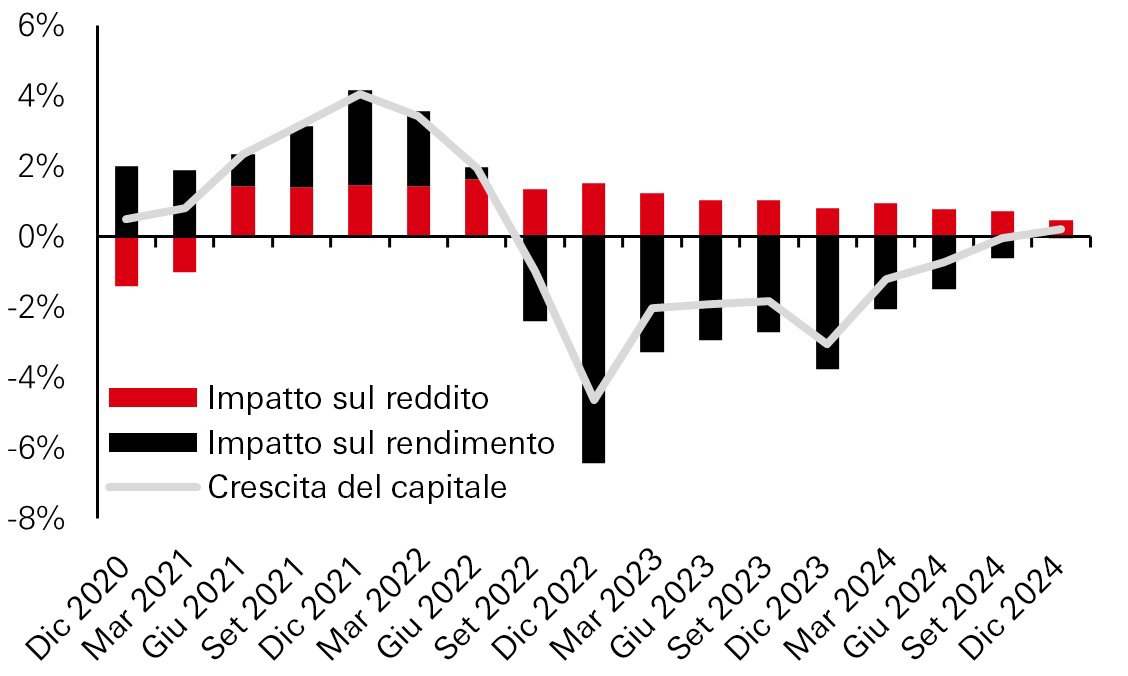

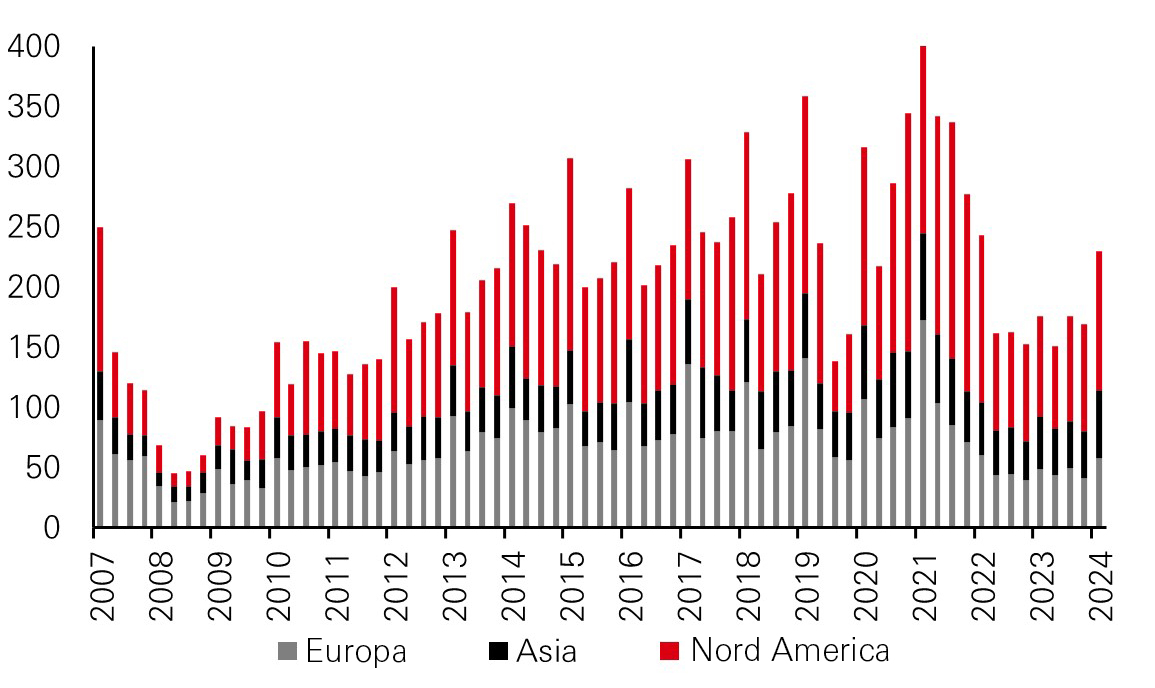

Secondo i dati MSCI, dopo un calo cumulativo globale del 16% tra il secondo trimestre del 2022 e il terzo trimestre del 2024, il valore del capitale immobiliare globale è aumentato dello 0,2% nel quarto trimestre del 2024, grazie alla stabilità dei rendimenti immobiliari e alla crescita dei redditi. L'attività di investimento è aumentata del 31% nel quarto trimestre del 2024 rispetto al quarto trimestre del 2023, dato che gli investitori hanno approfittato della stabilizzazione dei tassi di interesse e delle valutazioni più basse. Tuttavia, questo slancio potrebbe aver subito un rallentamento all'inizio del 2025, poiché l'incertezza economica relativa alla politica commerciale, alle aspettative di inflazione e alla spesa pubblica ha spinto al rialzo i rendimenti obbligazionari.

Aumento dei tassi di crescita del capitale

Scomposizione della crescita del capitale

Fonte: HSBC Alternatives, MSCI

I dati fondamentali sui locatari sono sostenuti da un diffuso calo dell'attività di sviluppo, in quanto l'aumento dei costi ha reso antieconomico lo sviluppo del nuovo. Il declino dell'offerta di immobili nuovi è particolarmente evidente nel settore del commercio al dettaglio, che ha visto lo sviluppo di pochi spazi nuovi anche negli anni precedenti la pandemia. Nel quarto trimestre del 2024 si è assistito al proseguimento della stabilità dei leasing e a un'ulteriore diminuzione dei tassi di sfitto, in particolare per gli esercizi di vicinato con un focus sui negozi di generi alimentari non discrezionali, sostenendo una crescita diffusa dei canoni di locazione.

I tassi di sfitto nel settore degli uffici sono rimasti sostanzialmente stabili nel quarto trimestre del 2024, dopo essere aumentati in tutte le aree geografiche dal 2020. Tali tassi rimangono notevolmente più alti negli Stati Uniti (e in particolare nei mercati della Costa Occidentale) rispetto all'Europa e all'Asia. Nonostante gli elevati tassi di sfitto complessivi, la crescita dei canoni di locazione degli uffici di prima categoria persiste, in quanto i locatari continuano a puntare su edifici di alta qualità nei mercati gateway globali come Londra, Parigi e Tokyo. Negli Stati Uniti, i mercati degli immobili ad uso ufficio della Sunbelt si sono dimostrati più resilienti.

Nel quarto trimestre del 2024 le locazioni nel settore logistico sono rimaste contenute in molti mercati, poiché i locatari si sono concentrati su un migliore utilizzo degli spazi esistenti, mentre un'ondata di nuovi sviluppi ha fatto salire i tassi di sfitto. Questa situazione ha portato a un calo degli affitti negli Stati Uniti e in Canada nel 2024 e a un rallentamento della crescita degli affitti altrove.

I tassi di sfitto residenziale tendono ad essere bassi e stabili. La cronica carenza di nuovi alloggi è un tema globale e la popolazione delle città continua a crescere. Nel frattempo, gli alti tassi di interesse sostengono l'attrattiva relativa dell'affitto rispetto all'acquisto. Il settore multifamiliare della Sunbelt statunitense rappresenta un'eccezione notevole, in quanto l'offerta di immobili nuovi continua a pesare sulla capacità dei proprietari di far crescere i canoni di locazione.

I settori immobiliari non tradizionali continuano a registrare la più forte crescita degli affitti. Il settore degli alloggi per anziani resta avvantaggiato dall'invecchiamento demografico, soprattutto negli Stati Uniti e in Canada. La locazione dei data center ha avuto un andamento particolarmente vigoroso fino al 2024, con una domanda in crescita da parte degli hyperscaler (come Alphabet, Amazon e Microsoft) in Asia e in Europa, mercati che stanno recuperando terreno rispetto agli Stati Uniti.

Prospettive a 12 mesi

I recenti annunci di politica commerciale negli Stati Uniti hanno alimentato le preoccupazioni sull'inflazione e i timori di un possibile rallentamento dell'economia. Nonostante l'incertezza, il nostro scenario di base prevede una crescita del valore del capitale nel 2025, sostenuta dall'aumento dei redditi, invece di una compressione dei rendimenti. Sebbene le prospettive per la locazione siano contrastanti, la diffusa assenza di attività di sviluppo dovrebbe sostenere i fondamentali del comparto immobiliare in tutti i settori.

Attività di investimento globale

Volume degli investimenti (in mld di USD)

Fonte: HSBC Alternatives, Real Capital Analytics

Si prevede che gli investitori continueranno a puntare su tipologie immobiliari sostenute da venti di coda della domanda a lungo termine, come l'urbanizzazione (logistica urbana), i cambiamenti demografici (alloggi per anziani) e l'ascesa dell'intelligenza artificiale (data center).

La fiducia nei data center è stata scossa a gennaio 2025, quando la cinese DeepSeek ha messo in dubbio la necessità delle ingenti spese in conto capitale effettuate dalle aziende tecnologiche statunitensi.

Tuttavia, è probabile che l'IA più economica espanda i casi d'uso, aumentando in ultima analisi la domanda. Nel frattempo, la forte domanda derivante dal cloud computing e dalla continua digitalizzazione del lavoro (videoconferenze), dell'intrattenimento (streaming) e della vendita al dettaglio (e-commerce) rimane costante. L'offerta di immobili nuovi è limitata inoltre dalle persistenti difficoltà nel garantire gli allacciamenti elettrici, mantenendo una pressione al rialzo sugli affitti.

Si prevede che gli alloggi per anziani continueranno a essere uno dei settori più solidi per gli investitori immobiliari, soprattutto in Nord America, dove il settore è più consolidato. La crescita di una coorte di ultraottantenni con un consistente patrimonio abitativo, unita a un calo dell'offerta di nuovo, ha creato le condizioni perché il settore continui a registrare buone performance.

Sebbene i fondamentali del settore logistico si siano notevolmente mitigati, si prevede un punto di inflessione nel 2025, quando la nuova offerta si esaurirà e la domanda di locazione si riprenderà, sostenuta dall'e-commerce e dagli adeguamenti della catena di fornitura. Inoltre, la significativa reversibilità degli affitti (rental reversion) continuerà a sostenere la crescita dei redditi negli Stati Uniti, in Europa e in alcune parti dell'Asia (come l'Australia), in quanto i canoni in essere effettivamente riscossi (in place rent) vengono riportati ai livelli di mercato.

Infrastrutture

Analisi del 4° trimestre

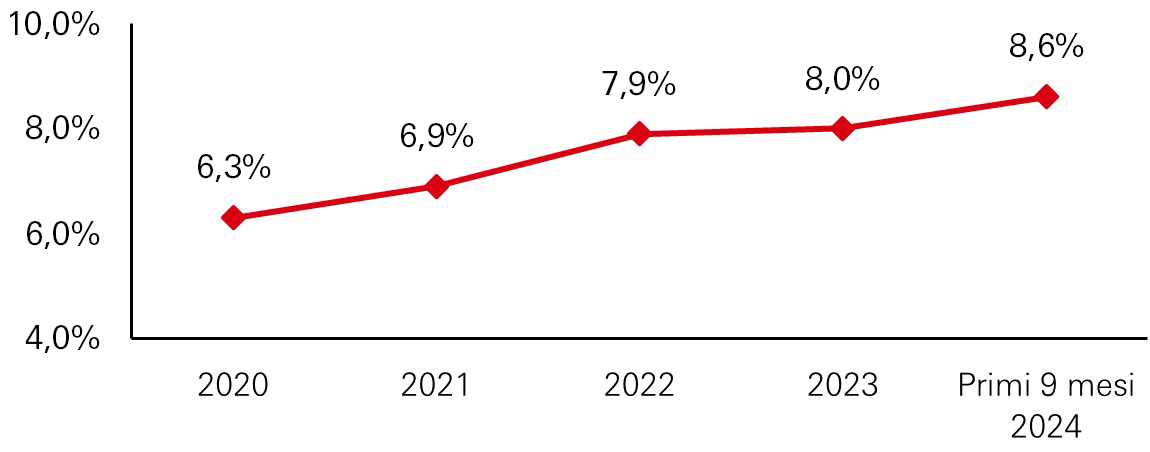

Nel quarto trimestre abbiamo assistito a una performance costante dei fondi infrastrutturali evergreen, con rendimenti dell'intero settore compresi tra l'8 e il 12% su base annua.

I gestori restano concentrati sulla digitalizzazione e sull'elettrificazione, due dei temi di investimento dominanti del nostro tempo. La digitalizzazione sta determinando un'enorme domanda di investimenti in data center e reti. Continuiamo a intravedere una serie di opportunità di investimento in piattaforme di data center che mirano a generare una crescita esplosiva della capacità. Riteniamo che queste opportunità di investimento debbano essere esaminate con attenzione. Lo sviluppo di data center su larga scala comporta una serie di rischi, tra cui: l'ottenimento di autorizzazioni per siti sempre più grandi; la garanzia della disponibilità di energia elettrica senza che ciò venga visto come un indebolimento della disponibilità di energia per la rete; i rischi di costruzione derivanti dai vincoli di capacità riguardanti gli appaltatori e la manodopera e il potenziale impatto dei dazi statunitensi sul prezzo dell'acciaio e di altri materiali da costruzione; il rischio di contrattazione per i siti sviluppati senza che siano stati conclusi accordi di utilizzo della capacità a lungo termine; il rischio di valutazione al momento dell'uscita dal mercato, in particolare data la possibilità che, nel tempo, l'offerta di capacità di data center possa superare la domanda.

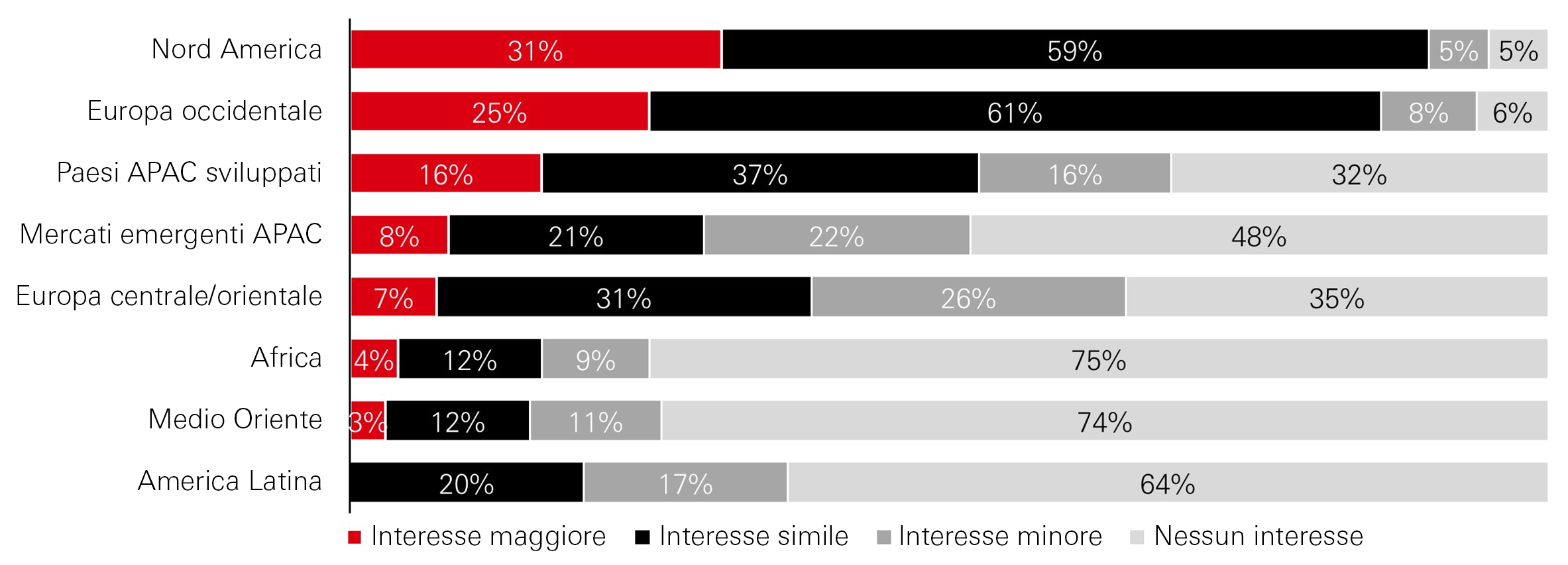

Negli ultimi dodici mesi abbiamo esteso la nostra attenzione agli investimenti nelle infrastrutture a valore aggiunto, pur continuando a investire nei più tradizionali mercati core e core plus. La maggior parte dei nostri investimenti si concentra sull'Europa e sul Nord America, anche se investiamo selettivamente in altri mercati, in particolare in Asia. Il nostro approccio è basato in grande misura sui trend. Un sondaggio condotto da Infrastructure Investor tra i Limited Partner ha rilevato che il 29% di questi ultimi intende aumentare la propria allocazione agli investimenti in infrastrutture a valore aggiunto nel 2025, il doppio rispetto a qualsiasi altro settore del mercato delle infrastrutture.

Preferenza regionale dei LP per il 2025

Fonte: HSBC Alternatives, Infrastructure Investor

Lo stesso sondaggio fornisce una buona prospettiva sulle preferenze dei LP nel comparto delle infrastrutture a livello di area geografica. Il Nord America e l'Europa occidentale sono, senza sorpresa, le più gettonate, ma anche la regione APAC sviluppata evidenzia una certa solidità. Tutte le altre regioni hanno registrato un calo di interesse, in quanto gli investitori cercano giurisdizioni sicure per i loro investimenti in infrastrutture.

Prospettive a 12 mesi

Le prospettive per le infrastrutture restano dominate dall'influenza del nuovo governo federale degli Stati Uniti. Dai segnali che emergono, ciò potrebbe portare a un maggiore interesse degli investitori per le infrastrutture europee, considerate come dotate di un ambiente politico più stabile.

Continuiamo a monitorare le politiche del governo Trump e il loro impatto su tre aspetti degli investimenti in infrastrutture:

(i) Potenziale ridisegno della portata e del valore degli sgravi fiscali messi a disposizione nell'ambito dell'Inflation Reduction Act e di altre politiche dell'era Biden. Ciò potrebbe essere dovuto allo scetticismo climatico dichiarato dallo stesso Presidente Trump, alla sua simpatia per l'industria del petrolio e del gas e al desiderio di alcuni repubblicani di finanziare la continuazione dei tagli fiscali previsti dal precedente governo Trump riducendo i sussidi. Non prevediamo l'eliminazione degli sgravi fiscali per i progetti di energia rinnovabile esistenti e in costruzione. Un'eventuale rimozione delle agevolazioni fiscali per i nuovi progetti di energia rinnovabile potrebbe avere un impatto negativo sui rendimenti previsti per gli investimenti, ma gli investimenti in questo settore continueranno a crescere perché l'eolico e il solare onshore sono competitivi dal punto di vista dei prezzi anche senza agevolazioni fiscali.

Quello che abbiamo osservato finora è che l'attività di sviluppo dell'eolico offshore statunitense sarà notevolmente limitata dal rifiuto dell'amministrazione di concedere permessi per nuovi progetti. Il settore rimarrà comunque forte in Europa ed è destinato a crescere soprattutto nell'Asia settentrionale. Prevediamo inoltre la soppressione delle sovvenzioni statunitensi per i nuovi veicoli elettrici. Ciò avrà un certo impatto sulle prospettive di crescita del settore delle infrastrutture di ricarica dei veicoli elettrici.

(ii) Dazi: nella misura in cui i dazi sulle importazioni portano a un incremento del ritorno della produzione negli Stati Uniti, ciò dovrebbe rivelarsi generalmente positivo per il settore dell'energia, in quanto può contribuire ad aumentare la domanda. Aumenti dei dazi consistenti e improvvisi possono portare a perturbazioni a breve e medio termine delle catene di approvvigionamento e a ritardi e aumenti dei costi per i progetti di costruzione. Nel ciclo inflazionistico 2022-24, i costi aggiuntivi per la costruzione di progetti di energia rinnovabile sono stati in definitiva compensati da un aumento dei prezzi disponibili presso gli acquirenti di energia. L'effetto dei dazi sul riorientamento dei flussi commerciali potrebbe essere in alcuni casi negativo per le immobilizzazioni del settore dei trasporti come i porti e le autostrade, anche se nel complesso entrambi i tipi di beni saranno correlati positivamente alla crescita del PIL statunitense;

(iii) Inflazione: un aumento generale dei dazi potrebbe provocare un aumento dell'inflazione negli Stati Uniti. Questo elemento e la prospettiva di un crescente deficit fiscale statunitense potrebbero indurre la Federal Reserve a mantenere i tassi di interesse più alti più a lungo. Il recente ciclo inflazionistico e dei tassi di interesse ha dimostrato che gli asset infrastrutturali tendono a essere positivamente correlati all'inflazione (perché i loro flussi di reddito sono spesso indicizzati) e a resistere al ciclo dei tassi di interesse (perché spesso sono oggetto di finanziamenti a lungo termine e a tasso fisso).

Le previsioni, le dichiarazioni previsionali, le opinioni e i pareri sono soggetti a modifiche senza preavviso, sono per loro natura esposti a rischi e incertezze significativi e non costituiscono un indicatore affidabile dei risultati futuri. Le performance passate non sono indicative di rendimenti futuri. La diversificazione non assicura un profitto né protegge da una perdita. Non è garantito che la tendenza illustrata dal grafico sopra riportato continuerà.

Fonte: HSBC AM Alternatives, Bloomberg, Real Capital Analytics MSCI, Real Capital Analytics, Pitchbook, LCD, Fitch Ratings, LSTA, S&P Global Ratings a marzo 2025.