Opinione sui mercati privati per il 3° trimestre 2025

Istantanea della strategia

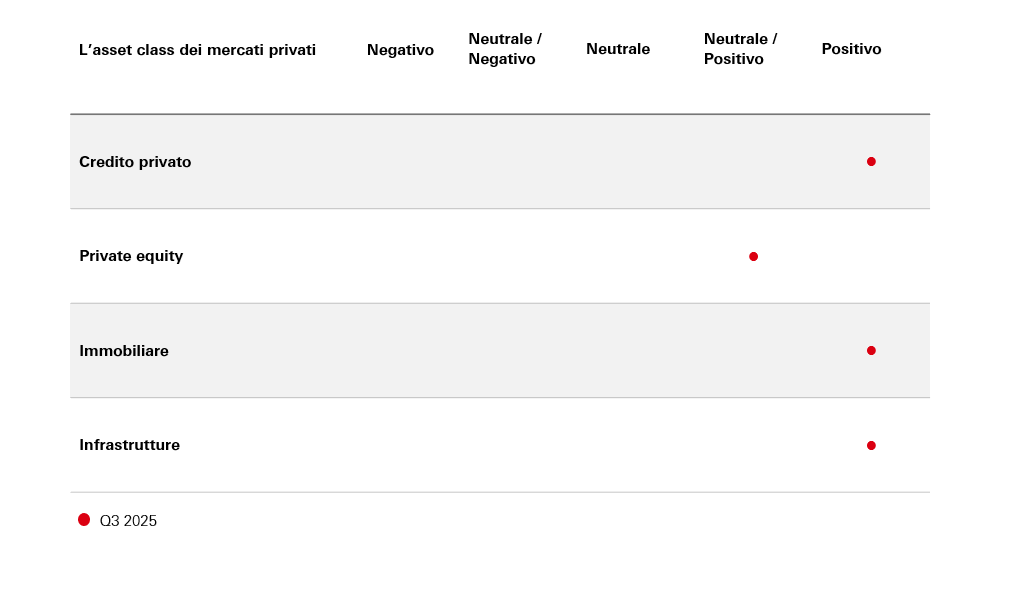

Le nostre prospettive chiave per ogni strategia sui mercati privati

Opinioni sulla strategia proposta

A nostro avviso, il mercato presenta ancora un ampio ventaglio di opportunità per le strategie sui mercati privati. Per quanto riguarda il sotto-settore del Credito privato, confermiamo le prospettive “positive”. I tassi di insolvenza sono leggermente aumentati, ma rimangono bassi rispetto agli standard storici. Eventuali riduzioni dei tassi nel corso del 2025 potrebbero allentare la pressione sui mutuatari e ravvivare ulteriormente l'attività di negoziazione, posizionando i prestatori esperti per continuare a ottenere rendimenti interessanti e corretti per il rischio.

Manteniamo il nostro orientamento sul Private Equity a “Neutrale/positivo”. Le prospettive restano dominate dall'incertezza politica degli Stati Uniti in relazione ai dazi e ai potenziali impatti negativi su dealmaking, uscite e raccolta di fondi. Le aspettative del mercato di una riduzione dei tassi negli Stati Uniti e in Europa dovrebbero rappresentare un forte supporto per gli sponsor e per i mercati delle fusioni e acquisizioni in generale, sostenendo la fiducia nelle condizioni macroeconomiche e nelle valutazioni dei target.

Nel settore immobiliare, confermiamo le prospettive “positive” per l'asset class, per questi motivi: La stabilizzazione dei fondamentali e il costante miglioramento della liquidità indicano un contesto favorevole. Si prevede un apprezzamento del valore del capitale nei prossimi 12 mesi, sostenuto dalla crescita del reddito invece che da una diffusa contrazione dei rendimenti immobiliari, dato che i costi di finanziamento dovrebbero rimanere elevati.

Le prospettive per le infrastrutture restano dominate dalle decisioni politiche dell'amministrazione Trump. Intravediamo segnali che potrebbero portare a un maggiore interesse degli investitori per le infrastrutture europee e asiatiche. Continuiamo a mantenere prospettive “positive”.

Le nostre opinioni sulle asset class

Credito privato

Analisi del 1° trimestre

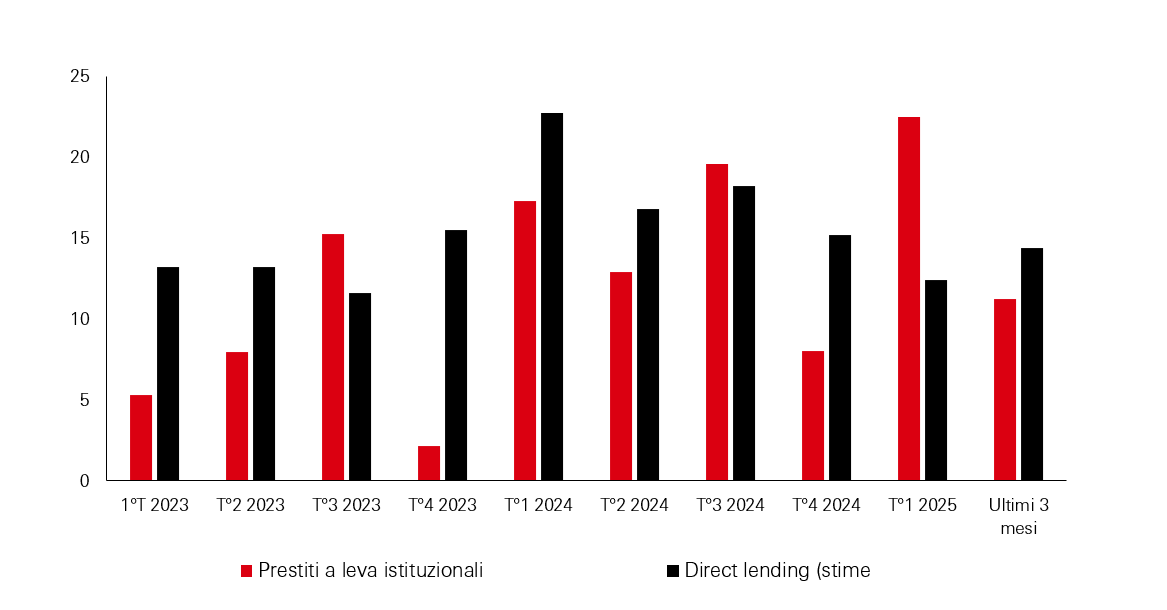

La dinamica delle operazioni sul credito privato si è moderata nel 1° trimestre 2025 a causa della forte concorrenza del mercato dei prestiti sindacati, che ha assorbito una parte significativa del volume dei rifinanziamenti. Le operazioni di direct lending, per un totale di 8,8 miliardi di dollari, sono state effettuate in generale tramite prestiti sindacati - il secondo livello più alto in oltre quattro anni - in quanto i mutuatari hanno cercato di ottenere spread più bassi. Nonostante una forte pipeline di transazioni che si protrae dalla fine del 2024, le nuove operazioni di fusione e acquisizione (M&A) sono rimaste contenute, penalizzate dall'incertezza dovuta ai dazi e da un eccesso di normativa. Gli sponsor si sono concentrati principalmente su finanziamenti aggiuntivi e ricapitalizzazioni, mentre la preferenza settoriale si è spostata ulteriormente verso la sanità e i servizi alle imprese, con il settore sanitario che ha rappresentato il 23% del numero di operazioni.

Il direct lending resta stabile tra le pressioni di rifinanziamentoVolume dei prestiti di nuova emissione per il finanziamento di LBO (mld di USD)

Fonte: HSBC Alternatives, LCD Pitchbook

Nonostante l'aumento della concorrenza sul mercato, il credito diretto è rimasto interessante grazie alla velocità e alla certezza di esecuzione, alla flessibilità strutturale e alla discrezionalità. Gli istituti di credito hanno risposto con operazioni di modifica ed estensione e con un uso crescente di funzioni di pagamento in natura (PIK), che si sono ulteriormente diffusi in quanto i mutuatari hanno cercato di preservare la liquidità in un contesto di tassi elevati.

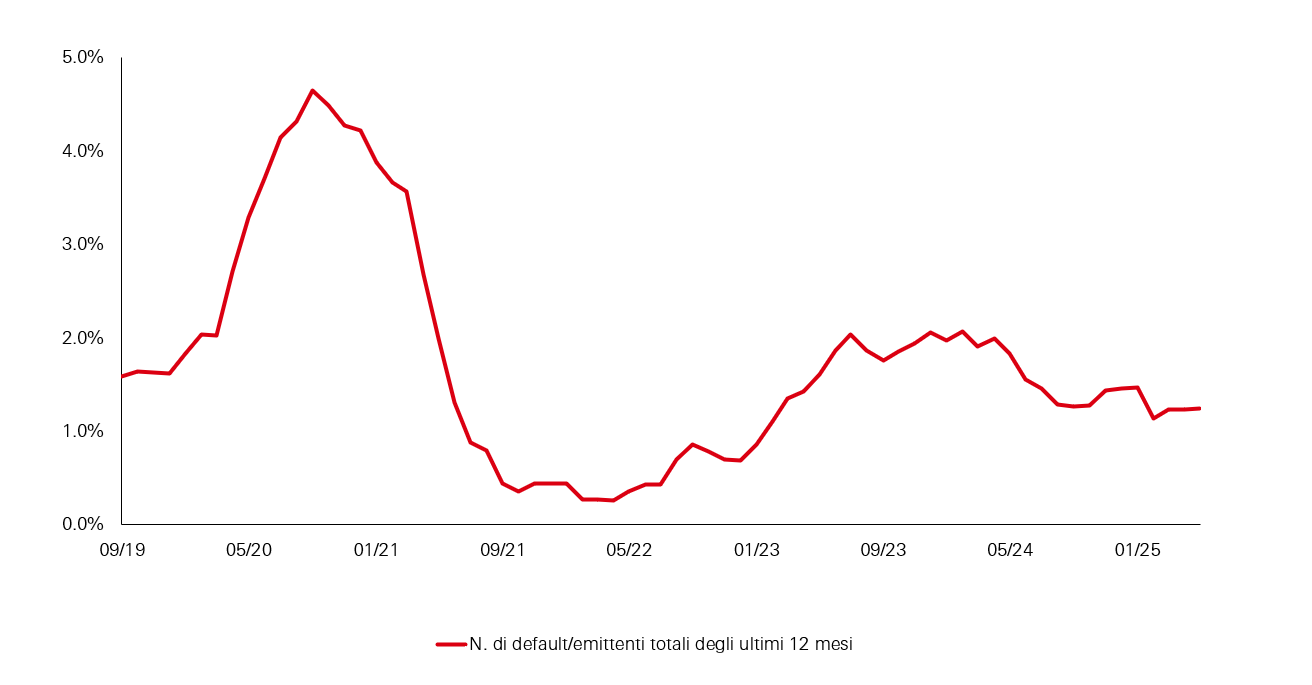

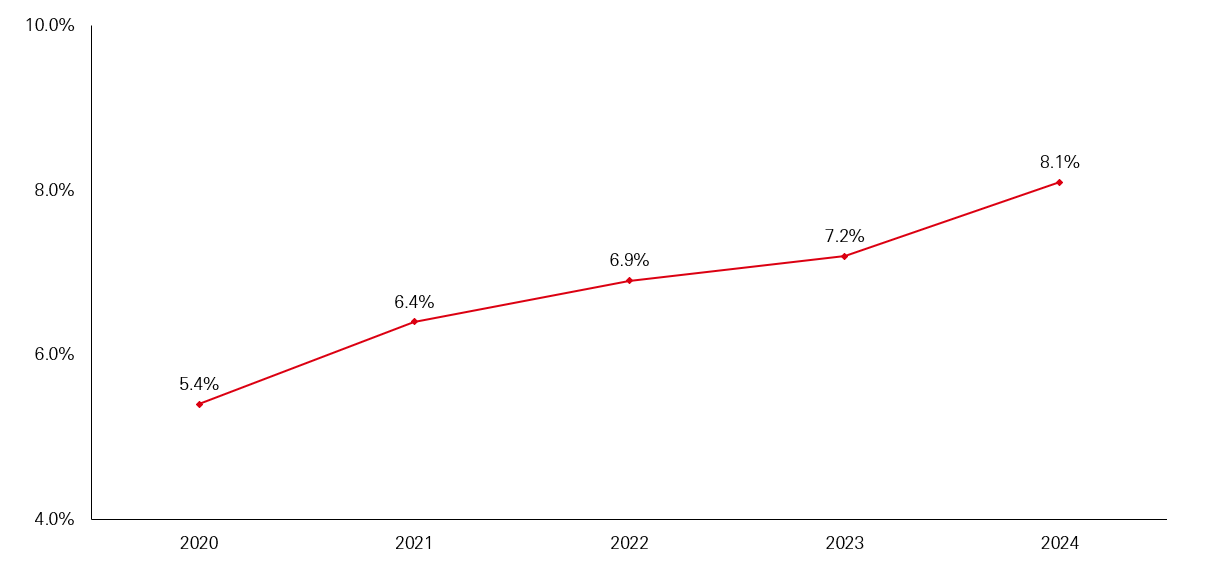

Le strutture di rifinanziamento spesso includono disposizioni di modifica ed estensione o caratteristiche PIK per preservare la liquidità del mutuatario. L'uso degli interessi PIK ha continuato ad aumentare, anche se i mancati pagamenti veri e propri rimangono limitati. Il tasso di insolvenza a 12 mesi per i prestiti a leva si è attestato all'1,2% a marzo 2025, rispetto all'1,5% del 4° trimestre 2024. La maggior parte delle difficoltà rimane idiosincratica, sostenuta dal coinvolgimento degli sponsor e dalla tenuta di settori difensivi come la sanità e i servizi alle imprese.

I tassi di default restano resilienti

Tassi di insolvenza nell'indice dei prestiti a leva

Fonte: HSBC Alternatives, LCD Pitchbook

Prospettive a 12 mesi

La domanda degli investitori per il credito privato rimane solida, compresi gli afflussi dal canale patrimoniale per i prodotti aperti (“semi-liquidi”), sostenuti dalla relativa stabilità della classe di attività e dal premio di rendimento rispetto ai mercati pubblici, unitamente al reddito regolare derivante dai pagamenti degli interessi sottostanti. Sebbene la distribuzione e l'originazione delle transazioni rimangano la sfida principale del settore, lo slancio della raccolta fondi è sano, con i gestori affermati che continuano a catturare la maggior parte degli afflussi.

In periodi di stress, si prevede che gli sponsor si affidino in larga misura agli strumenti che consentono una certa flessibilità, tra cui titoli PIK Toggle e le scadenze prolungate, per far fronte alla volatilità dei tassi e ai venti contrari a livello dei mutuatari. Sebbene i tassi di insolvenza siano leggermente aumentati, rimangono bassi rispetto agli standard storici. Potrebbe persistere un modesto deterioramento del credito, ma il sostegno proattivo degli sponsor azionari combinato con la flessibilità dei prestatori dovrebbe contenere le ricadute più ampie. Eventuali riduzioni dei tassi nel corso del 2025 potrebbero allentare la pressione sui mutuatari e ravvivare ulteriormente l'attività di negoziazione, posizionando i prestatori esperti per ottenere rendimenti interessanti e corretti per il rischio.

Il reddito da PIK ha continuato ad aumentare

BDC con rating di Fitch – Reddito/Interesse e reddito da dividendi da PIK

Fonte: HSBC Alternatives, Fitch Ratings

Private equity

Analisi del 1° trimestre

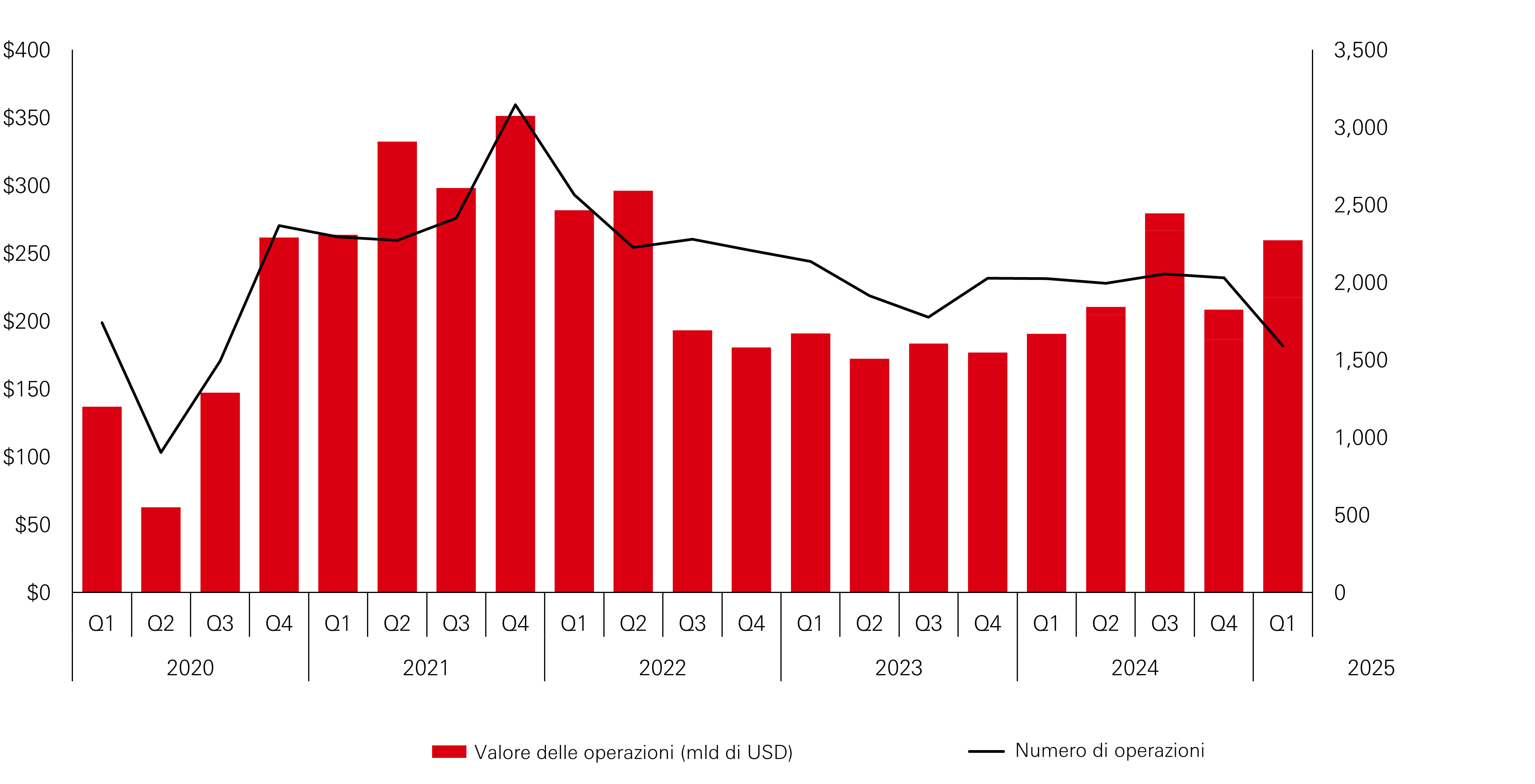

Il primo trimestre del 2025 è iniziato positivamente, con le aspettative di una presidenza Trump favorevole alle imprese che hanno stimolato l'attività commerciale. Le attività di fusione e acquisizione e le IPO erano destinate ad aumentare, sostenute da una diminuzione dei tassi di interesse e della pressione inflazionistica con conseguenti condizioni più favorevoli. Tuttavia, i timori che l'amministrazione statunitense introduca dazi su larga scala hanno pesato sugli investitori verso la fine del 1° trimestre, fino a sfociare nel Liberation Day del 2 aprile.

Attività di acquisizione di PE negli Stati Uniti per trimestre

Capitale investito (sx), Numero di operazioni (dx)

Fonte: HSBC Alternatives, Pitchbook

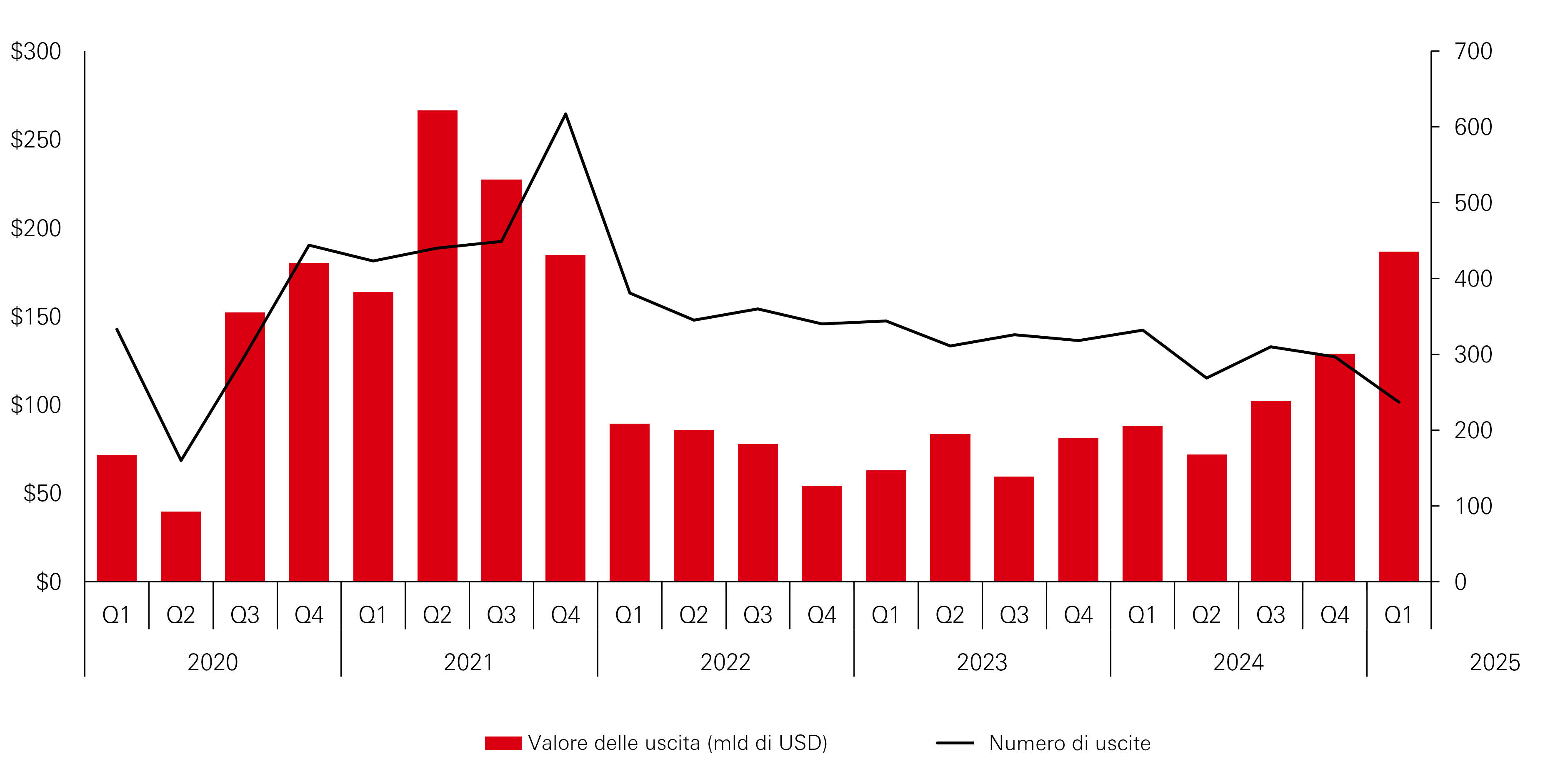

Il primo trimestre ha visto un aumento dei valori delle uscite a 186,6 mld di USD che è più che raddoppiato su base annua, con un incremento di quasi il 45% rispetto al trimestre precedente. Il conteggio delle uscite stimate è sceso invece a 402, in leggero calo rispetto al trimestre precedente, ma ampiamente al di sopra dei livelli del 2022-23 e dell'inizio del 2024.

Attività di uscita di PE negli Stati Uniti per trimestre

Valore delle uscite (sx), Numero di uscite (dx)

Fonte: HSBC Alternatives, Pitchbook

Mentre le uscite hanno registrato una tendenza al rialzo dal secondo trimestre del 2024 in termini assoluti, il rapporto tra uscite di private equity e investimenti è sceso a un minimo di 0,34 volte. Anche le distribuzioni globali provenienti da investimenti di private equity nei segmenti buyout, in percentuale del NAV, sono molto basse rispetto agli standard storici. Sebbene le distribuzioni siano diminuite, la maggior parte dei valori patrimoniali netti è in aumento nei portafogli di private equity, a testimonianza della buona performance delle società in portafoglio. Le operazioni GP-led sul mercato secondario rimarranno probabilmente un percorso interessante per gli investitori per generare liquidità parziale o totale.

Prospettive a 12 mesi

Le prospettive restano dominate dall'incertezza politica degli Stati Uniti in relazione ai dazi e ai potenziali impatti negativi su dealmaking, uscite e raccolta di fondi. Le aspettative del mercato di una riduzione dei tassi negli Stati Uniti e in Europa dovrebbero rappresentare un forte supporto per gli sponsor e per i mercati delle fusioni e acquisizioni in generale, sostenendo la fiducia nelle condizioni macroeconomiche e nelle valutazioni dei target. Un'ulteriore chiarezza sui dazi potrebbe inoltre contribuire a stabilizzare i mercati e a ricostruire la fiducia degli investitori.

Venti favorevoli

- Deregolamentazione delle M&A - Prospettiva di deregolamentazione sotto la nuova amministrazione Trump (approccio flessibile ai rimedi antitrust). Le misure di deregolamentazione potrebbero portare a un aumento delle attività di fusione e acquisizione, con conseguente aumento delle uscite

- Contesto di tassi più bassi - Rimane la possibilità di un taglio dei tassi nel corso dell'anno. I tassi sono attualmente mantenuti, da gennaio 2025, in una fascia obiettivo del 4,25% - 4,50%

Venti contrari

- Dazi - Il 2 aprile (Liberation Day), Trump ha annunciato l’applicazione di dazi di un minimo del 10% nei confronti di una serie di Paesi. Una settimana dopo, i dazi sono stati ritirati ed è stata attuata una pausa di 90 giorni sul loro aumento. Da allora, gli Stati Uniti e la Cina hanno concordato di abbassare le reciproche aliquote al 10% (anche se l'aliquota effettiva dei dazi sulla maggior parte delle merci cinesi rimane superiore al 30%). Si prevede un conseguente aumento dei prezzi al consumo negli Stati Uniti. Un'inflazione più elevata potrebbe indurre la Fed a mantenere i tassi più alti più a lungo. L'incertezza politica che ne deriva sta mettendo a dura prova le attività di negoziazione e di uscita

- Tagli alle tasse - Le promesse riduzioni delle imposte sul reddito proposte dall'amministrazione Trump sui benefici della previdenza sociale, sulle mance e sulle retribuzioni degli straordinari sono state approvate dalla Camera dei Rappresentanti degli Stati Uniti, a maggioranza repubblicana, e sono in attesa dell'approvazione del Senato. Un contesto con aliquote fiscali più basse potrebbe rivelarsi inflazionistico, disincentivando l’attuazione di tagli dei tassi da parte della Fed

Immobiliare

Analisi del 1° trimestre

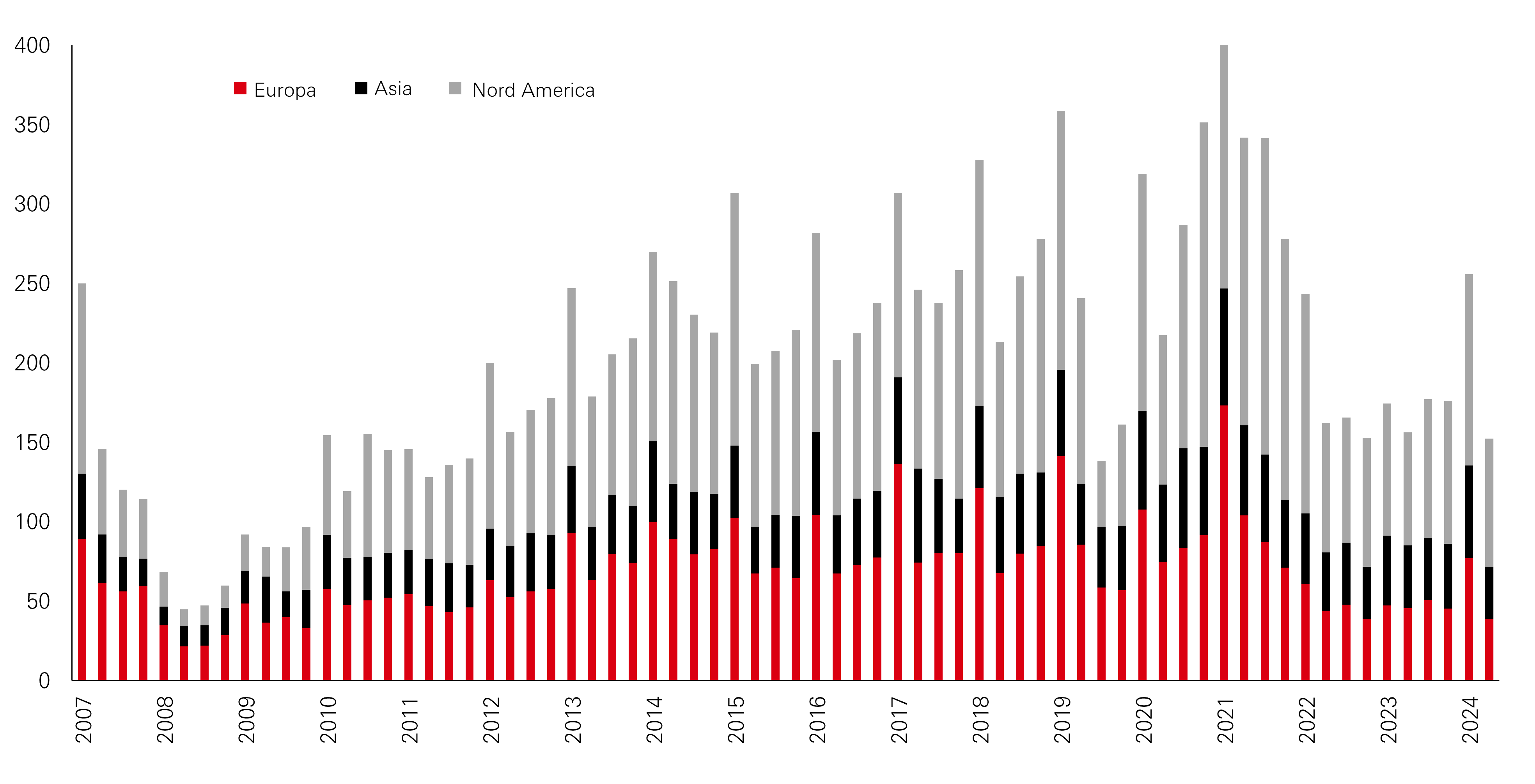

A differenza dei mercati azionari e obbligazionari, ci vorrà tempo prima che il pieno impatto delle recenti incertezze create dai dazi statunitensi si ripercuota sui dati degli investimenti immobiliari diretti, dato il tipico ritardo tra l'accordo e il completamento delle operazioni di investimento immobiliare. Tuttavia, i dati di Real Capital Analytics indicano che l'attività di investimento globale nel 1° trimestre 2025 è stata inferiore del 3% rispetto al 1° trimestre 2024 e del 37% rispetto alla media trimestrale su cinque anni1.

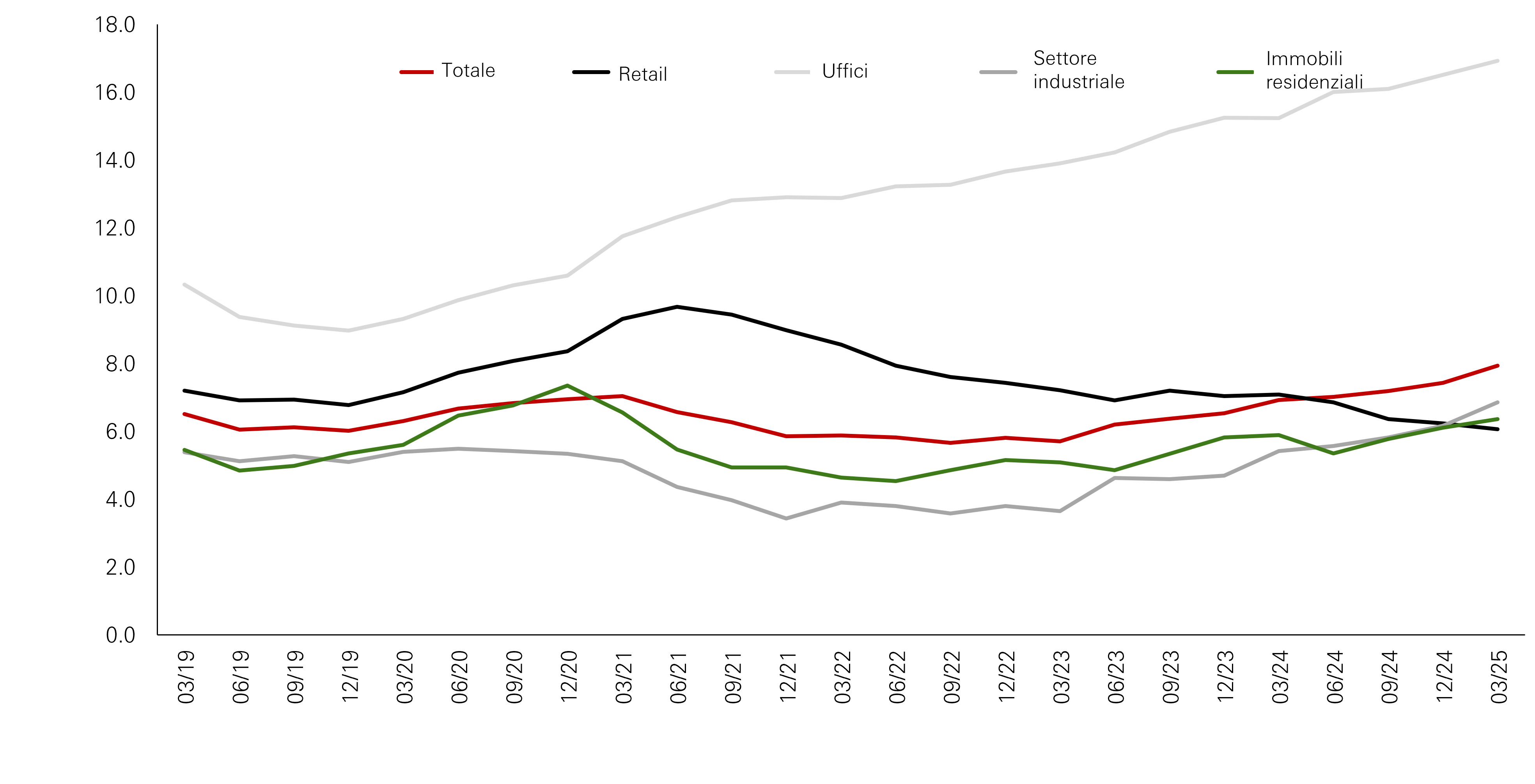

I rendimenti totali dell'indice MSCI Global Real Estate sono rimasti stabili all'1,3% nel 1° trimestre 2025 (in valuta locale), invariati rispetto al 4° trimestre 2024 e trainati dal reddito, mentre il valore del capitale è rimasto piatto. Tra i settori tradizionali, la crescita negativa del capitale persiste solo per gli uffici, a causa degli elevati tassi di sfitto e dei requisiti di spesa in conto capitale. I costi di finanziamento più elevati, l'inflazione dei prezzi di costruzione e i vincoli a livello di manodopera hanno limitato la nuova offerta, intensificando la concorrenza per i beni di prima qualità. Ad esempio, la disponibilità di uffici di prima categoria nei mercati gateway mondiali - Londra, Parigi, New York e Tokyo - rimane limitata, sostenendo una crescita trimestrale degli affitti del 2-4%, secondo CBRE1. Tra le tipologie di immobili tradizionali, il settore del commercio al dettaglio presenta attualmente il tasso di sfitto più basso, che si riflette in una crescita costante dei canoni di locazione. La maggiore solidità del settore retail evidenzia un periodo prolungato di scarsità dell’offerta, particolarmente accentuata negli Stati Uniti e in Europa, unita a una base di affittuari più solida, in quanto i negozi lasciati liberi da rivenditori falliti durante la pandemia sono stati sostituiti da occupanti più resistenti, che pagano affitti a livelli più sostenibili.

I tassi di sfitto nel settore logistico hanno continuato ad aumentare nella maggior parte dei mercati principali nel primo trimestre del 2025, in quanto gli occupanti hanno messo in pausa le locazioni a causa dell'incertezza politica e dell’arrivo di nuova offerta online, in particolare sulla costa occidentale degli Stati Uniti e negli hub asiatici come Tokyo e Singapore. Come risultato della diminuzione del potere di determinazione dei prezzi per i proprietari, la crescita degli affitti è rallentata (in Europa e in Asia) o è diminuita (Inland Empire in California).

I tassi di sfitto residenziale rimangono bassi nella maggior parte dei mercati, sostenuti dalla crescita della popolazione urbana non accompagnata da una nuova offerta. Nel frattempo, il proseguimento della fase di alti tassi di interesse nel 2025 sta rafforzando l'attrattiva relativa dell'affitto rispetto all’acquisto dell’abitazione. Negli Stati Uniti, c'è stato un eccesso di offerta di appartamenti nei mercati della Sunbelt e i mercati costieri hanno di conseguenza sovraperformato, anche se ci sono segnali che indicano l’inizio di una riduzione di questa divergenza nel 1° trimestre 2025, poiché la nuova offerta diminuisce e la domanda di leasing della Sunbelt rimane robusta.

I segmenti non tradizionali hanno guidato l'attività di leasing. L'occupazione degli alloggi per anziani è aumentata di 100-150 punti base negli Stati Uniti, grazie alla spinta demografica e alla mancanza di nuova offerta. I data center hanno mantenuto una forte dinamica locativa, trainata dalla domanda di cloud computing, dall'introduzione di grandi modelli linguistici e dall'espansione dell'Internet delle cose (IoT).

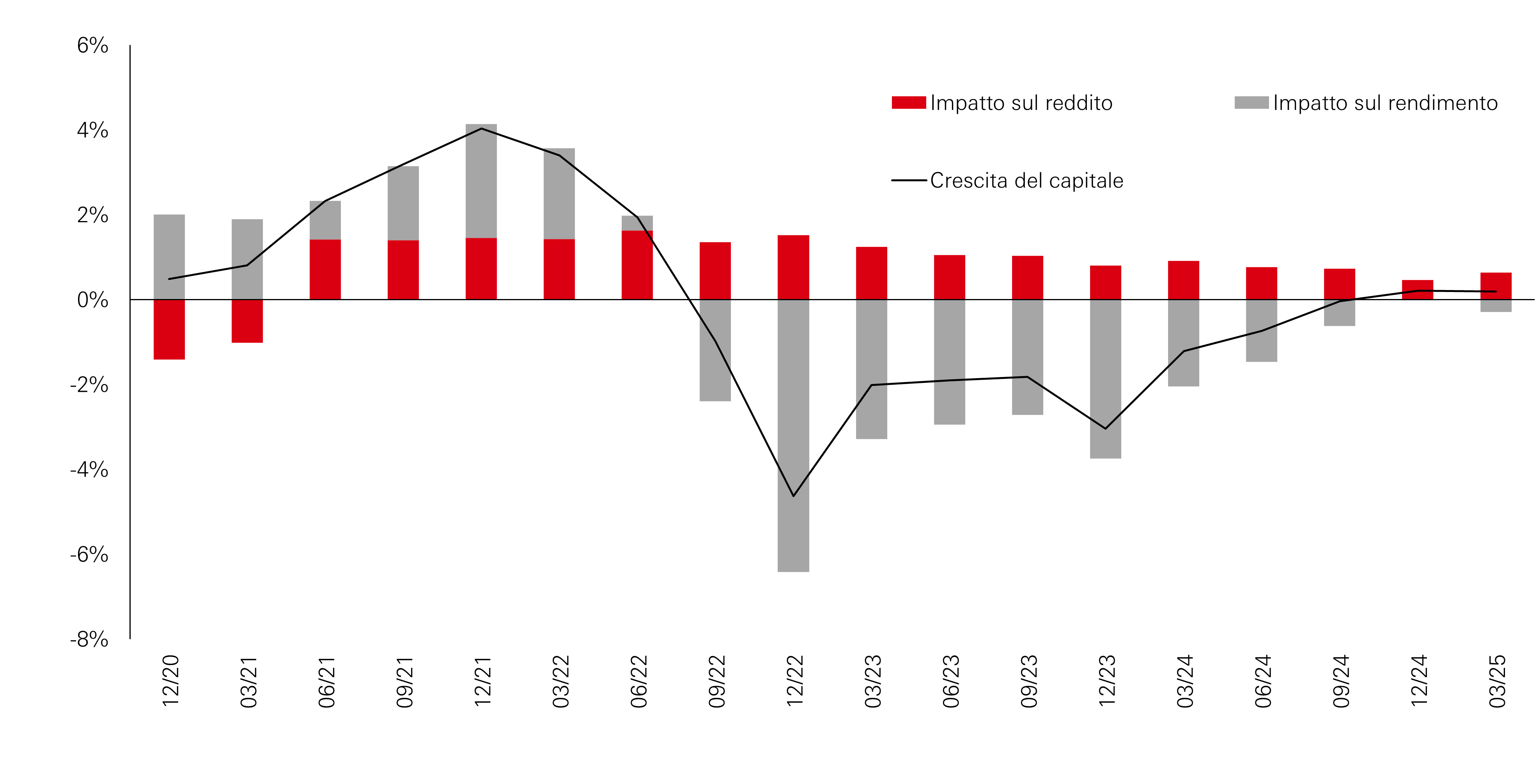

Il reddito sosterrà la crescita del capitale in futuro

Scomposizione della crescita del capitale globale (%, su base trimestrale)

Fonte: HSBC Alternatives, MSCI

Prospettive a 12 mesi

La stabilizzazione dei fondamentali e il costante miglioramento della liquidità indicano un contesto favorevole per il mercato immobiliare diretto. Si prevede un apprezzamento del valore del capitale nei prossimi 12 mesi, sostenuto dalla crescita del reddito invece che da una diffusa contrazione dei rendimenti immobiliari, dato che i costi di finanziamento dovrebbero rimanere elevati.

Sebbene l'attività di leasing per i settori ciclici sia indubbiamente soggetta a difficoltà, lo scarso sviluppo immobiliare a breve termine dovrebbe limitare l'aumento dei tassi di sfitto. Ad esempio, i tassi di sfitto nella logistica negli Stati Uniti dovrebbero stabilizzarsi nel corso del 2025, con la diminuzione dei completamenti e la graduale ripresa della domanda di leasing, sostenuta dalle tendenze strutturali del commercio elettronico. Inoltre, il ripristino della chiarezza delle politiche potrebbe portare a un'ondata di attività di leasing, che è stata ritardata durante la recente incertezza causata dai dazi.

Il settore della vendita al dettaglio è il più predisposto a sovraperformare nei prossimi 12 mesi. Dopo aver perso il favore degli investitori prima della pandemia, i rendimenti offrono attualmente uno spread interessante rispetto ad altre tipologie di immobili. Nel contempo, i tassi di sfitto sono quasi ai minimi storici in alcuni mercati, come i centri commerciali di quartiere degli Stati Uniti e l'high street di Tokyo, e potrebbero scendere ulteriormente. I rapporti costo/occupazione sono a livelli più sostenibili e le limitate liste nere di inquilini insolventi indicano una crescita stabile degli affitti, in particolare negli Stati Uniti.

I rendimenti degli immobili ad uso ufficio si sono rivalutati in modo significativo, più che in altri settori, riflettendo i rischi a lungo termine associati al lavoro da remoto e i costi associati alla spesa per investimenti green. L'attività complessiva di locazione di uffici dovrebbe rimanere contenuta, dato il contesto economico, ma nei prossimi 12 mesi gli immobili di pregio potrebbero sovraperformare gli altri settori e il settore degli immobili per ufficio in generale, grazie al miglioramento dell'utilizzo degli uffici, al forte calo delle costruzioni di uffici durante la pandemia e alla preferenza dei locatari per gli spazi di alta qualità. Questi comparti includono l'edilizia per anziani (soprattutto negli Stati Uniti), che continuerà a beneficiare dei venti di coda demografici, nonostante l'incertezza economica. Altrove, la continua crescita del cloud computing e l'applicazione di modelli linguistici di grandi dimensioni e dell'IoT dovrebbero continuare a guidare la performance dei data center a livello globale.

In alcuni mercati i tassi di sfitto sono vicini ai minimi storiciTasso di sfitto globale (%)

Fonte: HSBC Alternatives, MSCI, dati al 1° trimestre 2025

L'attività di investimento è ancora lontana dai picchi del passato

Attività di investimento globale (mld di USD)

Fonte: HSBC Alternatives, Real Capital Analytics, dati al 1° trimestre 2025

Infrastrutture

Analisi del 1° trimestre

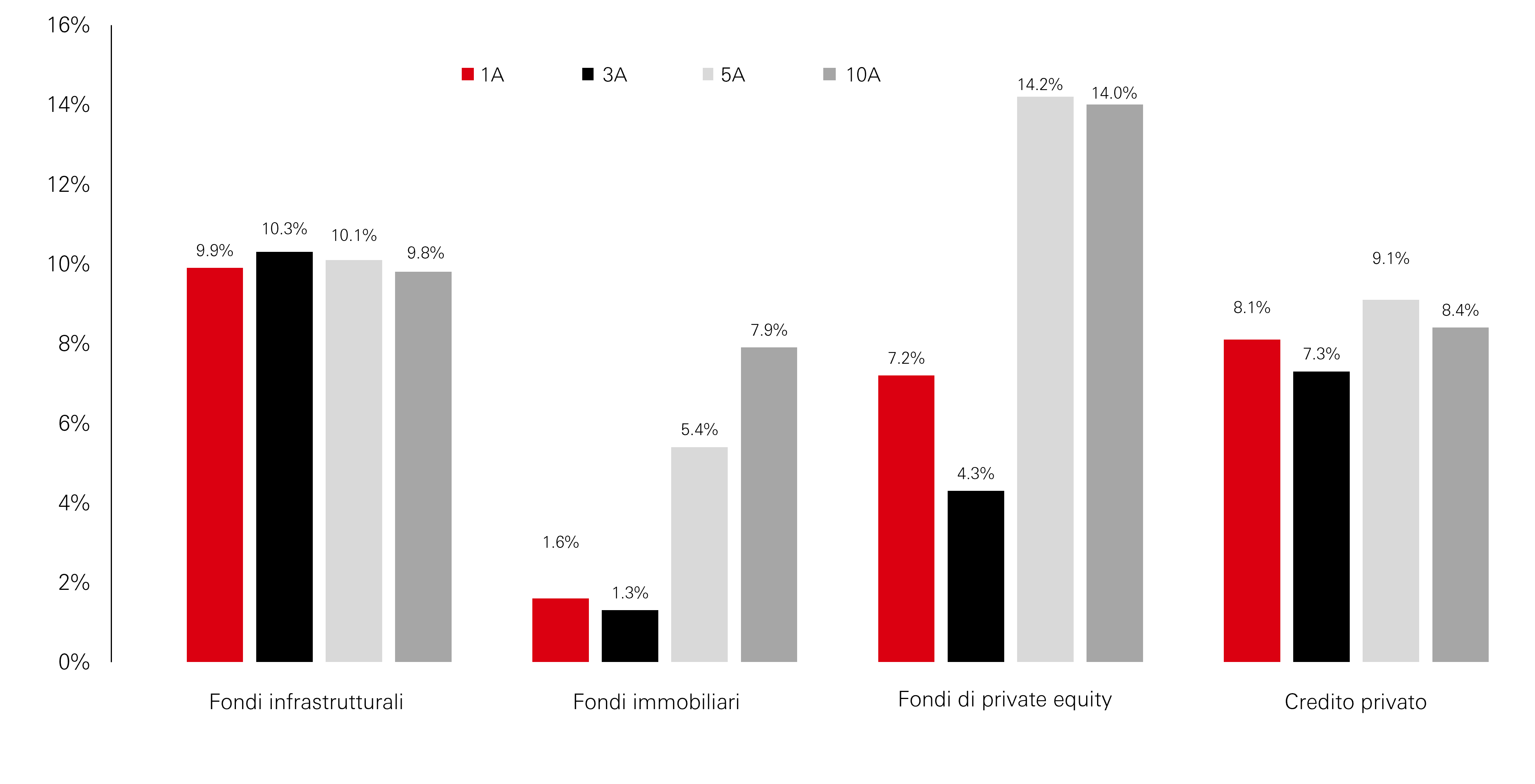

Il 1° trimestre ha visto una performance costante dei fondi infrastrutturali evergreen, con rendimenti su base annua del settore compresi tra il 7 e il 12%. Secondo i dati di Preqin, nel trimestre è proseguita la tendenza all'aumento delle allocazioni in infrastrutture come percentuale delle allocazioni totali in asset class alternative. In passato, il private equity ha rappresentato oltre il 60% del volume totale di raccolta fondi, ma è sceso a circa il 50% nel primo trimestre del 2025. La quota delle infrastrutture è invece cresciuta da circa l'8% a circa il 19%. Questo aumento della domanda può essere considerato il prodotto di una serie di fattori diversi:

(i) la stabilità dei rendimenti che le infrastrutture hanno continuato a offrire nonostante l'instabilità delle prospettive economiche e geopolitiche. Il grafico seguente mostra i dati Preqin sui rendimenti delle asset class alternative su periodi di uno, tre, cinque e dieci anni fino al 31 dicembre 2024.

(ii) La crescente popolarità delle strategie infrastrutturali a valore aggiunto che cercano di ottenere rendimenti netti che si avvicinano alla fascia bassa dei rendimenti del private equity a lungo termine, pur mantenendo le caratteristiche difensive e di diversificazione dell'asset class infrastrutturale. I dati di Realfin mostrano come tra i 10 principali fondi chiusi che hanno raggiunto il closing finale nel primo trimestre del 2025, sei puntano a operazioni a valore aggiunto come parte della loro strategia di distribuzione. La tendenza sembra destinata a proseguire nel 2025, dato che i primi due fondi lanciati nel 1° trimestre sono incentrati su una strategia a valore aggiunto.

(iii) La proliferazione di opportunità di investimento derivanti dallo sviluppo delle energie rinnovabili come fonte di energia più economica; dall'aumento della domanda di energia elettrica che ha portato, negli Stati Uniti, a un rinnovato interesse per lo sviluppo di centrali elettriche convenzionali e di infrastrutture per il petrolio e il gas; e dal continuo aumento degli investimenti nel settore digitale.

Le allocazioni nelle infrastrutture continuano a offrire rendimenti stabili

Analisi della performance

Fonte: Preqin, dati a dicembre 2024 Le performance passate non sono indicative di rendimenti futuri.

Prospettive a 12 mesi

Le prospettive per le infrastrutture restano dominate dalle decisioni dell'amministrazione Trump. Intravediamo segnali che potrebbero portare a un maggiore interesse degli investitori per le infrastrutture europee e asiatiche. Le prime potrebbero essere considerate un contesto politico più stabile, mentre le seconde offrono una diversificazione geografica e, in generale, una minore concorrenza per gli asset migliori, che può portare a un aumento dei rendimenti.

Continuiamo a monitorare le politiche del governo Trump e il loro impatto su tre aspetti degli investimenti in infrastrutture:

(i) potenziale ridefinizione della portata e del valore dei benefici fiscali disponibili nell'ambito dell'Inflation Reduction Act e di altre politiche dell'era Biden. L'attuale bozza del Big Beautiful Bill ridurrebbe in modo significativo i benefici fiscali disponibili per gli investimenti nelle energie rinnovabili. Se venisse attuato, potrebbe portare a una sospensione di alcune attività di investimento nelle energie rinnovabili negli Stati Uniti. In ultima analisi, tuttavia, questo settore continuerà a crescere perché l'eolico e il solare onshore sono competitivi dal punto di vista dei prezzi senza esenzioni fiscali e possono essere sviluppati più rapidamente delle centrali a gas. Nel settore energetico, in particolare, privilegiamo la diversificazione degli investimenti in Nord America, Europa occidentale e Asia sviluppata.

(ii) Dazi: nella misura in cui i dazi sulle importazioni portano a un graduale ritorno della produzione negli Stati Uniti, ciò dovrebbe essere positivo per il settore energetico, in quanto può contribuire a una maggiore domanda di energia. Aumenti dei dazi consistenti e improvvisi possono portare a perturbazioni a breve e medio termine delle catene di approvvigionamento e a ritardi e aumenti dei costi per i progetti di costruzione. Nel ciclo inflazionistico 2022-24, i costi aggiuntivi per la costruzione di progetti di energia rinnovabile sono stati in definitiva riequilibrati da un aumento dei prezzi disponibili presso gli acquirenti di energia. L'effetto dei dazi sul riorientamento dei flussi commerciali potrebbe essere in alcuni casi negativo per le immobilizzazioni nel settore dei trasporti, come i porti e le autostrade, anche se nel complesso entrambi i tipi di immobilizzazioni saranno correlate positivamente alla crescita del PIL statunitense.

(iii) Inflazione: un aumento generale dei dazi potrebbe provocare un aumento dell'inflazione negli Stati Uniti. Questo e la prospettiva di un crescente deficit fiscale statunitense potrebbero indurre la Federal Reserve a mantenere i tassi di interesse più alti più a lungo. Il recente ciclo inflazionistico e dei tassi d'interesse ha dimostrato che gli asset infrastrutturali tendono a essere positivamente correlati all'inflazione (perché i loro flussi di reddito sono spesso indicizzati) e a resistere al ciclo dei tassi d'interesse (perché spesso hanno finanziamenti a lungo termine a tasso fisso). Nel complesso, ci aspettiamo un aumento dell'1-2% dei rendimenti decennali delle infrastrutture, grazie ai tassi d'interesse, all'inflazione e all'aumento dei premi per il rischio degli investimenti in generale.

Le opinioni sopra riportate rispecchiano le valutazioni espresse al momento della redazione e sono soggette a modifiche senza preavviso. Le previsioni, le proiezioni e gli obiettivi, ove presenti, sono forniti a titolo puramente indicativo e non sono in alcun modo garantiti. HSBC Asset Management declina ogni responsabilità in caso di mancato rispetto di tali previsioni, proiezioni e obiettivi. Le performance passate non sono indicative di rendimenti futuri. La diversificazione non garantisce un profitto, né protegge dalle perdite. Le presenti informazioni non devono essere considerate come una raccomandazione di investimento nello specifico settore citato.

Fonte: HSBC Alternatives, Bloomberg, Real Capital Analytics, dati a giugno 2025.